|

|

|

|

|

|

|

|

|

济安金信 | 公募基金浮动费率改革:锚定利益共担,赋能行业高质量发展

济安金信基金评价中心 2025-09-18 14:55:44

政策背景:浮动费率机制成公募高质量发展关键抓手

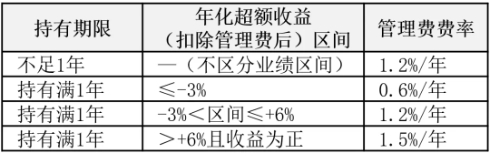

今年以来,中国证监会以推动公募基金行业提质增效为核心目标,密集出台系列改革举措,其中“主动管理权益类基金浮动费率机制”被确立为改革的核心方向之一,旨在从制度根源破解行业发展痛点,重塑行业生态。 5月发布的《推动公募基金高质量发展行动方案》中,明确提出推行基于业绩比较基准的浮动管理费模式。这一举措直指公募基金行业长期存在的“旱涝保收”弊端——在传统固定管理费模式下,无论基金业绩涨跌,管理人始终按基金资产净值的固定比例收取管理费,导致管理人与投资者之间的利益绑定极为薄弱。当基金业绩亏损时,投资者承受本金损失,管理人却仍能获得稳定收益,这种“风险与收益不对等”的格局,不仅削弱了投资者的信任,也制约了行业的长期健康发展。 浮动费率机制的创新突破:从“粗放试点”到“精细化利益共担” 国内浮动费率基金虽有前期试点,但早期模式存在明显局限:部分产品采用规模挂钩(如规模超阈值下调费率)或持有期挂钩(如持有满年限下调费率),仅少数采用业绩基准挂钩,且普遍存在规则单一、投资者获得感不足的问题——比如部分业绩挂钩产品仅设置“单向浮动”(业绩上涨时上调费率,下跌时无下调机制),或业绩基准偏离度较高,难以真正实现“风险共担、收益共享”。 2025年明确的浮动费率新机制,实现了多维度突破。核心在于将费率计算维度从“基金整体业绩”细化至“单客户单笔份额”,依据投资者每笔投资的实际买入时间、持有期限及收益表现独立核算费率——这意味着同一基金的不同投资者,可能因投资情况差异适用不同费率,真正落地“差异化费率”理念。 具体规则设计更凸显“平衡约束”逻辑:持有期限不足1年,或持有满1年但年化超额收益(扣除管理费后)处于-3%至+6%区间时,按1.2%的基准档收取管理费;持有满1年且年化超额收益超6%且为正收益,费率升至1.5%的升档;若持有满1年但年化超额收益低于-3%,则降至0.6%的降档。这种“升档幅度(+0.3%)小于降档幅度(-0.6%)”的安排,既避免基金经理为追求高费率过度冒险,又能在业绩不佳时为投资者提供“费率补偿”,从机制层面强化了双方收益风险双向共担的关系。 表1:公募基金浮动费率机制

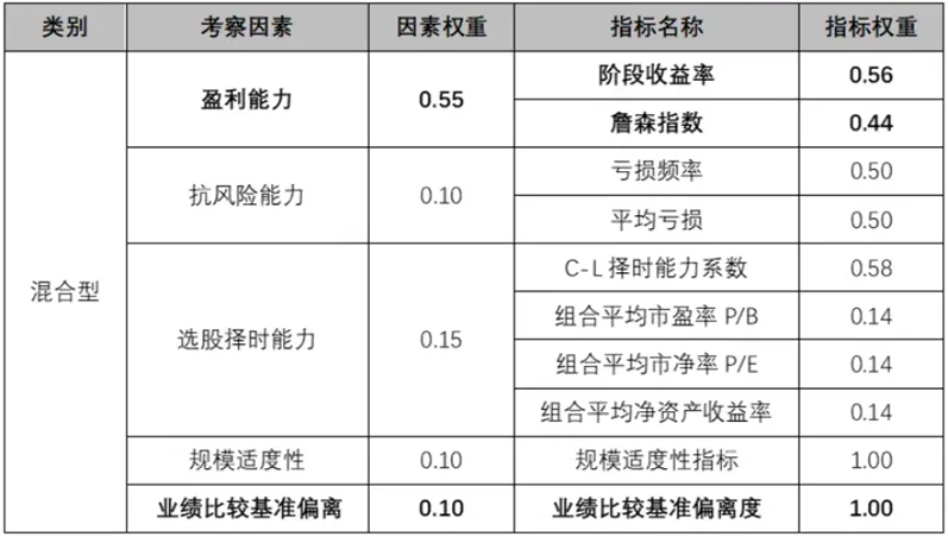

济安金信评价体系:专业支撑助力浮动费率落地见效 作为国内基金评价领域的独立第三方机构,济安金信基金评价中心自 2010 年获证监会批准取得基金公开评级资质以来,便前瞻性地将三类核心指标纳入混合型基金管理人评价体系,与浮动费率“锚定业绩基准、追求超额收益”的逻辑形成呼应。 表2:基金公司评价因素及其具体指标

其中,“业绩比较基准偏离度”指标用于评估基金投资是否符合合同约定的基准定位;“阶段收益率”指标通过反映基金在不同时段的实际收益能力;“詹森指数”作为量化超额收益水平的核心指标,能够精准衡量基金在承担同等风险下超越基准的收益能力。这样的评价体系设计,既能为浮动费率机制提供“超额收益识别”“基准偏离约束”的工具支持,又能通过长期业绩评估引导市场关注基金的持续收益能力,助力浮动费率从机制设计转化为实际成效,推动管理人真正聚焦为投资者创造超额收益。 行业影响与未来展望:浮动费率引领公募生态重塑 浮动费率机制的推行,配合专业评价体系的支撑,正在重塑公募基金行业的发展生态。对基金管理人而言,费率与业绩挂钩的机制打破了“旱涝保收”的传统模式,将管理人的收益与投资者的收益深度绑定,倒逼管理人将更多精力投入投研能力提升,聚焦业绩基准约束下的超额收益创造,推动行业从“规模竞争”转向“能力竞争”。对投资者而言,浮动费率机制带来两大核心价值:一是“收益共享、风险共担”的规则提升了投资获得感;二是“长期持有费率优惠”的配套激励,帮助投资者培养更加成熟的投资理念。对行业整体而言,浮动费率机制通过“利益共担”修复投资者信任,费用改革通过“引导长期持有”改善资金结构,这将吸引更多长期资金入市,既能为公募基金行业带来规模的良性扩张,更能为资本市场提供稳定的流动性支撑。 展望未来,随着浮动费率机制的全面落地,以及济安金信基金评价体系的持续赋能,公募基金行业将进一步回归“受人之托、忠人之事”的本源,持续形成“投研能力提升—投资者收益增长—行业规模良性扩张”的正向循环,为公募基金行业高质量发展奠定坚实基础。 |