|

|

|

|

|

|

|

|

|

固收+产品:在动荡市场中寻找确定性

济安金信基金评价中心 2024-10-21 20:23:39

9月下旬以来短短半月,A股便经历了一轮“过山车”,让许多跃跃欲试的新股民瞬间打消了入市念头。但回头看看,存款利率一降再降,货币基金的年化收益率也只能艰难维持在2%,银行理财也不再是稳赚不赔,甚至碎起“蛋”来也毫不含糊,不禁感叹普通人投资真的太难了。

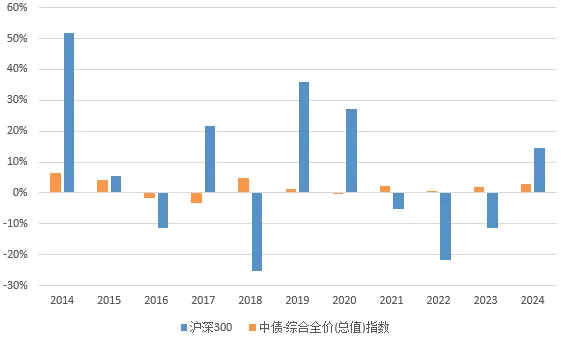

因此,想要解决广大投资者日益增长的稳健投资需求与市场波动之间的矛盾,不妨看看“固收+”产品。 什么是固收+ 通常情况下,不同的大类资产的波动往往呈现不同的方向,最典型的就是所谓的“股债跷跷板”,即债券价格和股票价格多数情况下是负相关关系。 图表1:沪深300及中债综合指数历史涨跌幅

数据来源:济安金信基金评价中心 因此,“固收+”产品就是利用大类资产之间的负相关性,以固定收益资产构建基础收益,在控制回撤的前提下,适当配置一定仓位的权益类风险资产来增厚收益。在产品分类上,济安金信基金评价中心定义固收+产品包括一级债基金、二级债基金以及权益资产平均仓位低于30%的混合型基金。 为什么要配置固收+ 从上图股、债的历史涨跌幅可以发现,不同大类资产所体现出的风险收益特征完全不同:股票投资可以获得高收益,但波动相当剧烈;债券投资基本每年都能有稳定增长,但增长幅度又有点不够看。所以为了更好地平衡风险与收益,应当将投资资金适当地分散配置于不同的大类资产上。 根据济安金信基金评价中心的测算,用近10年的沪深300指数及中债新综合财富1-3年指数数据构建的组合,随着权益资产配置比例的提升,投资组合的整体年化收益率也有明显提升。但是,当权益资产配置比例高于12%时,组合的夏普比率将低于1,这就意味着要提升1%的组合收益所需要承担的额外风险是要大于1%的,也就是说此时所承担的风险已经高于所能获得的收益。 更进一步来看,当权益资产配置比例高于20%的时候,组合的年化波动率将超过组合的年化收益率,说明这种配置下组合平均每年的业绩波动可能存在负收益的情况。 所以对于想要获得稳健收益的组合而言,合理的权益资产配置中枢应当在10%~15%,同时根据基金经理获取超额收益的能力可以相应的上浮或下降,但最高不宜超过20%。 图表2:大类资产配置组合测算

按照上述标准,在可选的投资产品中,固收+产品是最为符合我们理想大类资产仓位配置的投资品种。该类产品通常是以获得绝对收益为目标,通过科学的体系方法,在实际运作过程中实现产品既保持低波动、低回撤,又能兼顾稳健收益的特征。 什么样的投资者更适合固收+ 固收+基金的收益结构相对灵活,既可以获取较为稳定的债券资产收益,也能够在股票市场上涨时获得资本增值。这种双轮驱动的方式,既能够在一定程度上对冲市场下行带来的负面影响,同时也为投资者在市场反弹时提供了收益增长的机会。 然而,任何投资都伴随着风险,固收+基金也不例外。虽然相较于股票型基金,它的波动性较低,但由于“+”部分的风险资产参与,基金的净值仍可能会出现短期波动。投资者需要认识到,固收+基金并不是保本产品,其净值受市场行情影响,也存在一定的下跌风险。因此,以下几类投资者更适合固收+产品: 1. 中低风险偏好的稳健型投资者 如果你不希望承担股市的高波动风险,但又希望获得比定期存款或纯债基金更高的回报,固收+或许是一个不错的选择。 2. 希望资产稳步增长的长期投资者 固收+通过债券和权益资产的组合配置,有机会在长期内实现稳健增值,特别适合那些想要长期持有、享受复利效果的投资者。 3. 对资金流动性有一定要求的投资者 相比于长期锁定的存款,固收+基金通常具有更好的流动性,投资者可以根据市场情况灵活申赎,这为需要灵活调配资金的投资者提供了更多便利。 |