|

|

|

|

|

|

|

|

|

济安金信基金月报 (2021.11.01—2021.11.30)

济安金信基金评价中心 2021-12-03 19:09:46

一、基础市场回顾

(一)宏观经济

11月,通胀压力有所缓解,制造业景气度回升,服务也保持一定韧性。根据国家统计局发布的最新数据显示,11月中国制造业PMI 为50.1%,前值49.2%,环比上升0.9个百分点重回扩张区间;非制造业PMI 为52.3%,前值52.4%,环比下降0.1个百分点;综合PMI 为52.2%,前值50.8%。总体来看,宏观经济产需两段均有所回升,虽然月末新冠变异毒株奥密克戎出现可能再次对全球经济复苏造成冲击,但我国疫情防控措施始终没有放松,且各项经济政策保有调整空间,因此或无需过渡担忧。

货币政策方面,央行公开市场操作较为灵活,月中等量续作到期MLF,关键利率维持前值,此前市场预期的降准再次推迟,虽然超储率有所下降但资金面整体相对平稳。年前债券发行缴款及缴准压力增大,但综合其他常规因素或不存在资金缺口,且政策基调仍以稳为主,流动性预计将保持均衡。

(二)权益市场

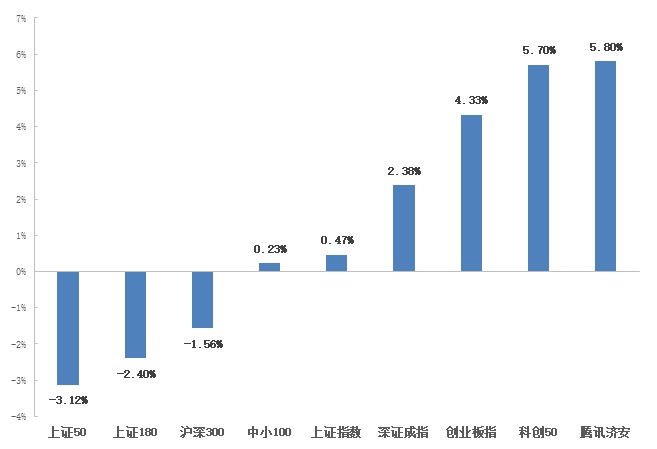

图表1:上月主要股指动态(2021.11.01-2021.11.30)

数据来源:济安金信基金评价中心

11月A股指数走势分化,深市股指整月表现明显强于沪市。场内资金仍存在一定分歧,顺周期板块受全球大宗商品价格回落影响投资逻辑出现转变,科技、新能源等板块作为业绩增长确定性较强的板块,逐渐成为市场中长期主线热点,北交所正式开市交易也将推动专精特新企业进一步发展。整月国防军工、通信及有色金属板块涨幅居前,休闲服务、采掘及银行板块跌幅居前。

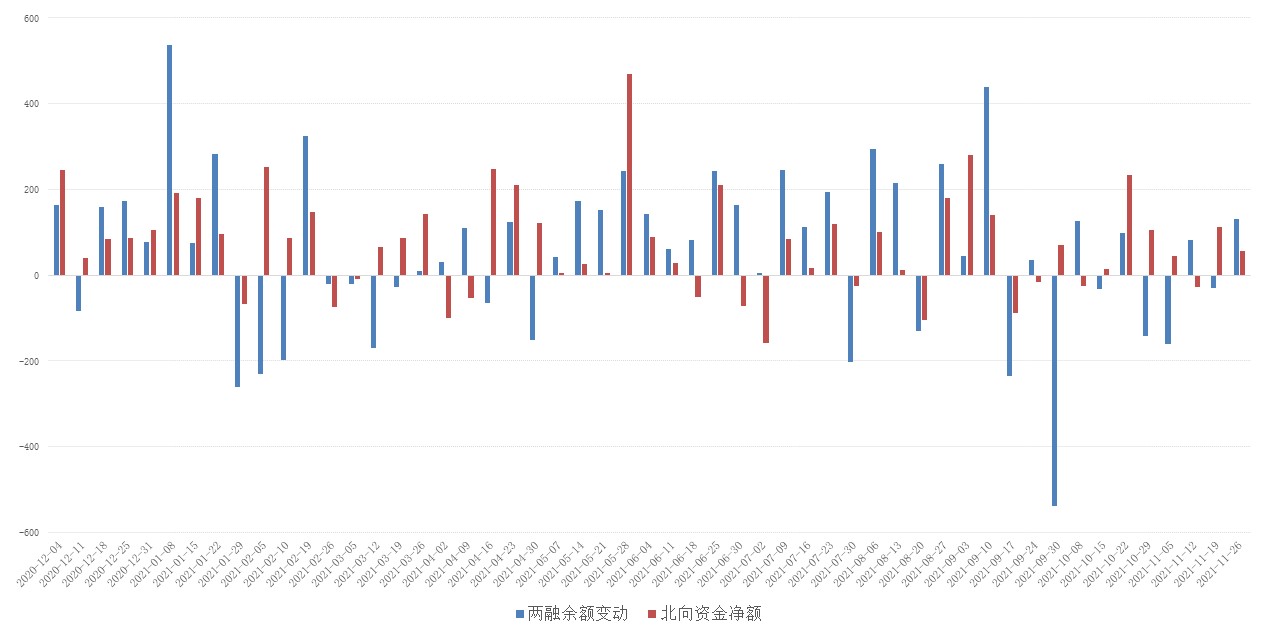

资金方面,两融余额变动小幅增加,北向资金持续净流入。两市日均成交额为11322.70亿,较前月增加1189.60亿。截至11月30日,两市两融余额合计18526.85亿元,较前月增加59.84亿;北向资金整月净流入184.90。

图表2:近一年两市融资融券余额及北向资金周度变动

数据来源:济安金信基金评价中心(数据截至日期:2021年11月30日)

(三)债券市场

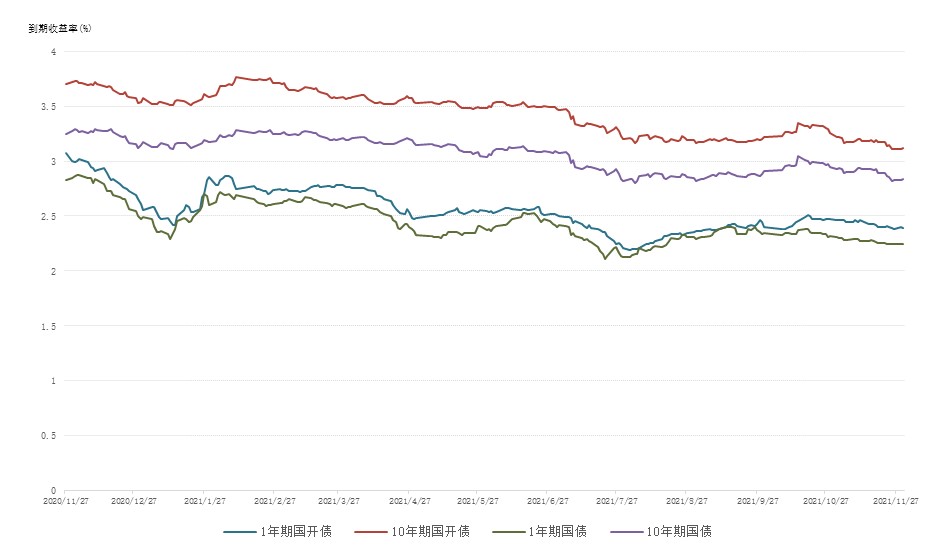

债市上月由震荡转向大幅走强。月初流动性平稳环境下,债市多空因素交织维持震荡,直到下旬疫情明显反复叠加中高频产需数据走弱,市场整体转涨。利率债方面,一级市场供给压力下降,二级市场长端利率处于年内新低区域,期限利差多数收窄;信用债方面,市场交投增加,各品种到期收益率以下行为主,信用利差有所走阔;转债整体涨超4%优于正股,市场转股溢价率略有回升。

图表3:近一年各期限国债及国开债到期收益率变动

数据来源:济安金信基金评价中心(数据截至日期:2021年11月30日)

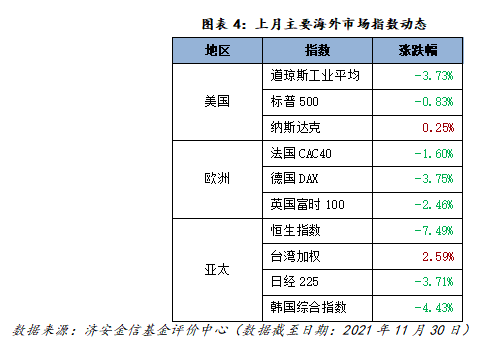

(四)海外市场

11月全球主要市场股指弱势分化,发达市场表现整体强于新兴市场。美联储Taper落地基本符合市场预期,美国就业市场进一步复苏,三大股指月初连创新高,但随后受通胀加速上行影响不断回落,月末更是受到新冠变异毒株Omicron影响出现大幅下挫;欧洲多国疫情显著恶化防疫措施升级,主要市场股指跌幅明显;亚太地区主要市场股指多数收跌,近期国内针对互联网平台多项业务领域出台监管政策超市场预期,港股跌超6%。

全球高通胀预期持续压制实际利率反弹,黄金及白银价格宽幅震荡,价格中枢下移;原油方面,美联储缩减购债进程落地,高通胀可能迫使美国抛售战略石油储备叠加OPEC+决议增产节奏不变,原油价格见顶回落;受煤价大幅下降等因素影响,国内部分原材料价格上涨压力缓解,并且出现六大工业金属现货价格14年来首次高于期货价格的情况。

二、基金市场回顾

(一)整体概况

1.规模数据

根据证券投资基金业协会数据,截至2021年10月底,我国境内共有基金管理公司137家,其中,中外合资公司44家,内资公司92家,外商独资1家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共12家、保险资产管理公司2家,全部共计151家。另外根据《资管新规》要求,旗下资产管理计划转型为公募基金形式进行管理的证券资产管理公司暂不计入本次统计。

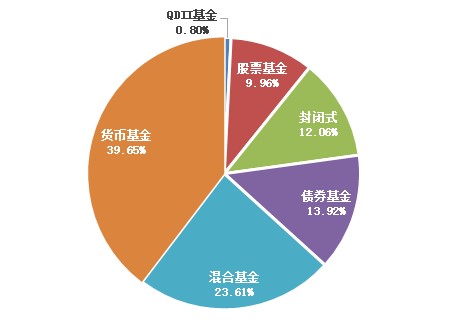

以上机构管理的正常存续的公募基金产品数量共8969只,资产规模合计24.41万亿元。其中封闭式基金1产品1157只,资产规模2.94万亿;开放式基金产品7812只,资产规模21.46万亿。整体来看,公募基金市场规模不断创下新高,各类型基金的份额和净值规模均环比增长,包括此前不断压降的货币型基金。权益类基金市场占比不断提升,其中股票型与混合型基金的规模占比已经达到33.58%,与货币型产品基本相当。

图表5:各类型基金产品规模占比(2021年10月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2.发行、清盘统计

按基金认购起始日统计,全市场11月新发基金共87只(A/C份额合并计算),截至月末共募集份额1037.89亿份,产品数量持续回落。其中,纯债型21只,二级债基金1只,封闭式基金9只,混合型基金24只,股票型基金3只,指数型基金17只,QDII基金3只,FOF产品9只。

上月共15只产品清盘,其中9产品经基金持有人大会表决通过而终止上市,6只因基金资产净值低于合同限制而终止上市。

(二)业绩表现

上月权益市场震荡分化,超过七成主动权益类基金(包括股票型、混合型和权益类封闭式基金)和半数股票指数型基金近一月净值收益率实现正增长;全球主要市场股指多数收跌,原油价格见顶回落,贵金属价格宽幅震荡,仅两成投资于海外资产的QDII基金近一月净值收益上涨。

资金面维持相对平衡,货币基金整体收益较前月有所上涨;债市震荡转强,九成纯债型和债券指数型基金近一月净值增长率为正,九成一级债基金和二级债基金近一月净值收益率上涨。

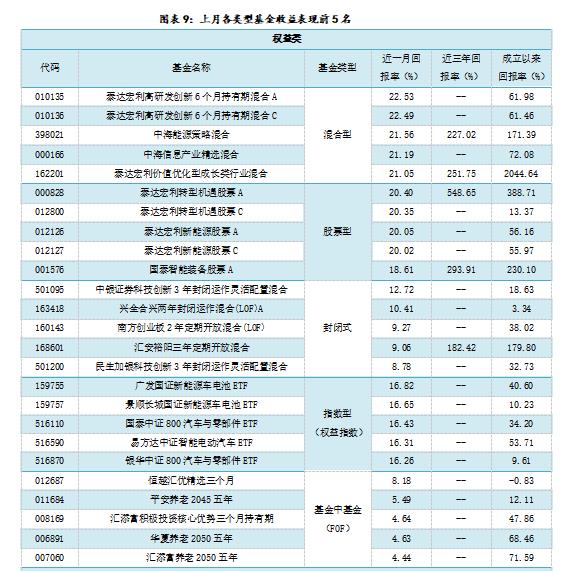

权益类基金

上月A股市场有所分化,超过七成主动权益类基金(包括股票型、混合型和权益类封闭式基金)和半数股票指数型基金近一月阶段收益率均实现正增长。其中,股票型基金近一月平均收益为2.03%,混合型基金近一月平均收益为1.74%,封闭式基金近一月平均收益为3.00%,被动投资的权益类指数型基金近一月平均收益为0.96%。

板块方面,汽车零部件、电机及能源金属板块大幅领涨,相关主题投资基金或重配相关行业个股的基金业绩表现良好,而风电设备、煤炭行业、农牧饲渔等周期板块出现大幅回调,相关个股仓位较重的基金业绩表现不佳。

以下为本中心近期建议关注的主动权益类五星基金精选池:

权益类基金数量及细分类较多,业绩展示不能全面反映市场概况。除上述精选基金外,建议关注的主题类权益基金如下。

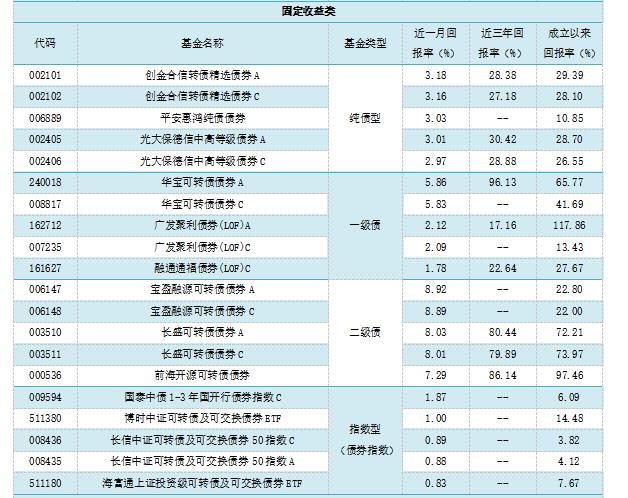

2.固定收益类基金

(1)货币市场基金

资金面维持相对平稳,货币基金整体收益较前月有所上涨,平均七日年化收益率为2.1484%,较前月上涨0.0211%,超八成产品七日年化维持2%以上,货币基金实际月平均收益为0.1818%。

(2)债券基金

债市震荡转涨,超过九成纯债型、债券指数型基金、一级债基金和二级债基金近一月净值收益率上涨。具体来看,纯债型基金近一月平均净值收益为0.49%,债券指数型基金近一月平均净值收益为0.58%,一级债基金近一月平均净值收益为1.38%,二级债基金近一月平均净值收益为1.83%。

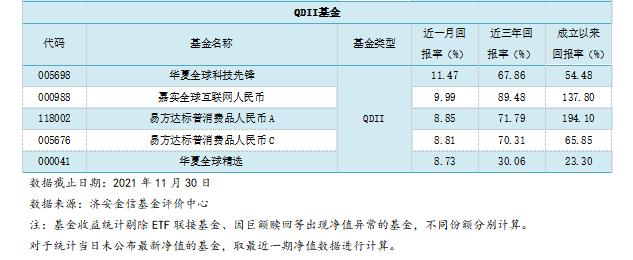

3.QDII基金

外围市场方面,全球主要市场股指多数收跌,原油价格见顶回落,贵金属价格宽幅震荡。截至11月30日已公布的净值数据显示,两成投资于海外资产的QDII基金近一月净值上涨,平均净值增长率为-2.46%。由于海外市场交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

免责声明

本报告仅供北京济安金信科技有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,在不同时期,本公司可发出与本报告所刊载的意见、推测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购基金或其它金融工具的邀请或保证。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

市场有风险,投资需谨慎。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的基金或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

|