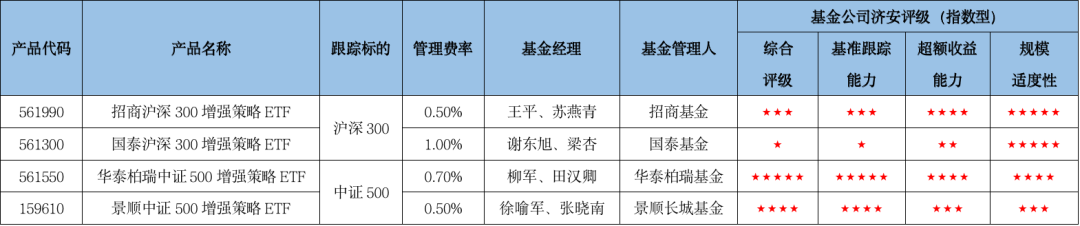

济安金信 I 增强策略ETF问世,场内基金添新品种

经过两年多的酝酿,国内首批主动管理型ETF的4只产品于近期正式获批开启发售。这4只产品都是以目前的核心宽基指数作为跟踪标的,在控制一定跟踪误差的基础上,采用量化投资模型等方式对基金收益进行增强,从而实现能够超越业绩比较基准的投资回报。

ETF产品作为场内指数型基金产品的一种,因其仓位透明、交易灵活、费用较低等优点受到投资者青睐。但随着发展进程不断加快,场内ETF产品,尤其是宽基ETF逐渐饱和,同质化、马太效应等问题日益加剧。

而对于场外指数增强型基金来说,投资者可以通过管理人的主动策略实现相对基准指数的超额收益。根据济安金信基金评价中心的统计,截至2021年10月29日,超过八成的沪深300指数增强基金和超过七成的中证500指数增强基金今年来跑赢所跟踪的标的指数,平均超额收益分别为3.27%和3.29%;从近三年的维度看,沪深300指数增强基金的平均超额收益达到65.12%,中证500指数增强基金的平均超额收益达到36.06%。

但另一方面,场外指数增强基金的超额收益是以无法100%仓位配置成分股、只能进行T+1日申赎的交易方式等牺牲资金使用效率实现的,而且基金管理人会收取基金资产1%左右的管理费,这对场内投资者来说无疑增加了投资成本。而且增强策略也必然存在失效的情况,场外基金持仓不透明导致的信息不对称也将会增加投资者的质疑。

此次获批的增强策略ETF基金在产品设计上综合了场内ETF及场外指数增强产品的优点,采用仓位透明策略不透明的方式运作,既保留了ETF产品的灵活性和较低成本,又能够实现基金收益的主动增强,从产品形态上来看作为常规市值型ETF的补充,为场内基金投资者提供了新的工具选择。

不过现阶段即使全球范围内,主动策略ETF在权益投资领域也非主流,尤其是面临来自策略指数,即Smart-Beta类泛主动型ETF的竞争,基金管理人主动策略的可持续性在持仓透明的情况下始终面临考验。另外主动增强ETF投资者在事前不能准确知道ETF成分股的情况下,可能面临难以通过套利机制对冲折溢价的情况,从而导致投资损失的发生。因此在参与此类产品交易前,投资者需要充分了解自身的风险偏好、评估自身的风险承受能力,谨慎做出决策。