济安金信 I 险资获准入局,公募REITs发展再迎新机遇

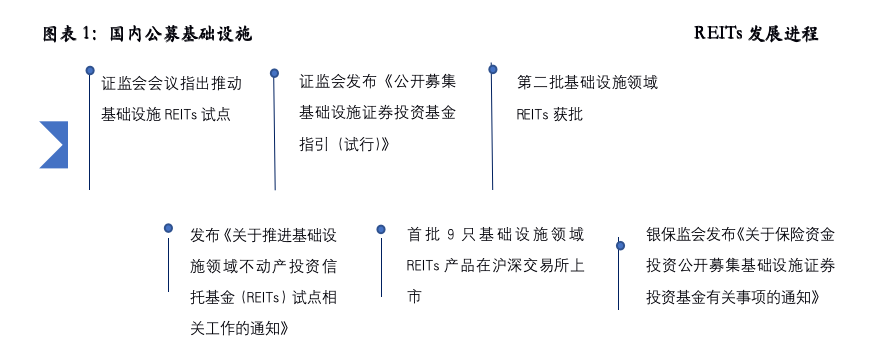

11月17日,中国银保监会在官网发布《关于保险资金投资公开募集基础设施证券投资基金有关事项的通知》(以下简称《通知》),从保险机构资质、投资管理能力、投资标的条件、决策及授权等方面明确保险资金投资公募基础设施REITs的相关监管要求。而此前一天,第二批2只基础设施REITs正式获得发行批文,公募REITs市场将迎来扩容。

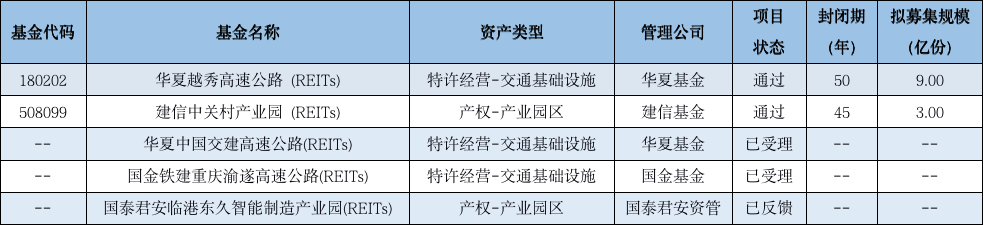

REITs最早由美国国会于20世纪60年代初创立,其以长期运营的成熟不动产为底层资产,具有强制高比例分红,能够提供长期稳定现金流的特性。经历了60年的发展,REITs产品的基础资产从商业物业发展到了交通、医疗、能源等领域,而我国境内REITs市场由于刚刚起步,目前仅有基础设施REITs这一细分类型,且正式运作的首批9只产品上市时间也不足5个月。

不过从整体运行情况来看,首批基础设施REITs产品今年来场内价格平均涨幅在10%以上,平均预期派息率在6%左右,其中特许经营类REITs预期派息率在6%~12%的区间,产权类REITs预期派息率在4%~5%的区间。另外据测算,这9只产品全周期内部收益率在6%~7%,整体收益水平是高于银行理财及部分固收类资产的。

此次保险资金投资基础设施基金(REITs)正式获批,一方面拓宽了保险资金的投资范围,使其资产配置结构更加丰富,提高了保险公司负债资产管理的灵活度;而且REITs与股票、债券等大类资产收益的相关程度较低,有利于保险资金分散投资风险,优化资产配置,使保险公司能够更好地为消费者创造价值。

另一方面,对于基础设施REITs发展来说,保险资金作为来源稳定、周期较长的大体量机构资金进入市场,既可以推动基础设施存量资产的盘活,提高市场规模及整体活跃度,也将进一步提高市场的定价效率,有利于价值发现,从而实现存量资产和新增投资的良性循环。

近年来,随着我国经济的不断发展,国民可支配资产不断增加,投资理财的需求也日益增加,基础设施REITs作为新兴的投资产品也受到了许多普通投资者的追捧。但现阶段因为市场发展尚不成熟,产品供给量较小,交易价格较容易受政策、流动性、投资者价值判断、市场情绪等诸多不确定性因素影响而出现高溢价情况,市场炒作风险较高。因此普通投资者在进行基础设施REITs产品的认购和交易过程中,需充分评估自己的风险偏好及风险承担能力,理性投资,谨慎防范风险。