2021年三季度公募基金市场回顾

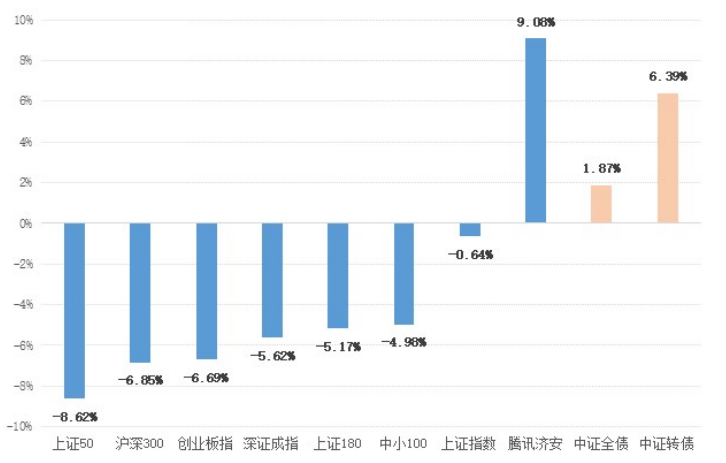

三季度疫情反复和自然灾害频发叠加消费复苏乏力及结构性紧信用等内外因素交织,国内经济修复动能减弱,经济下行压力增大。A股走势分化严重,行业板块轮动加速,主要宽基指数整季震荡走弱。债市方面,受7月超预期降准提振,长端利率有所下行,但宏观流动性相对平稳及优质资产荒格局延续,债市整季窄幅震荡。

市场分化格局加剧,权益类基金整体表现不佳,且首尾业绩差距拉大;包括纯债型、债券指数型、一级债和二级债在内的固收类基金表现相对稳健。

具体来看,股票型、混合型、封闭式产品等主动权益类基金整季平均净值增长率分别为-2.85%、-1.18%和-2.71%,跟踪股票指数的被动权益类基金平均净值增长率为-1.68%,均未能相对上证综指实现超额收益,但显著优于深成指及创业板指。此前表现较为强势的钢铁、有色等资源类周期板块受电力供应短缺叠加“双控”政策限产出现调整,但整季仍大幅领涨;食品饮料、生物医药等传统蓝筹板块虽季末略有回暖,但整季仍跌幅居前,市场风格极端分化导致不同投资主题及投资风格的基金产品收益间差距不断扩大。

固收类产品整体表现较为平稳,转债市场明显回暖。纯债型基金和债券指数型基金季度平均净值增长率分别为1.32%和1.17%,但仍不及中证全债指数涨幅;可一定程度参与权益市场的一级债和二级债基金表现较为突出,季度平均净值增长率均超2%。

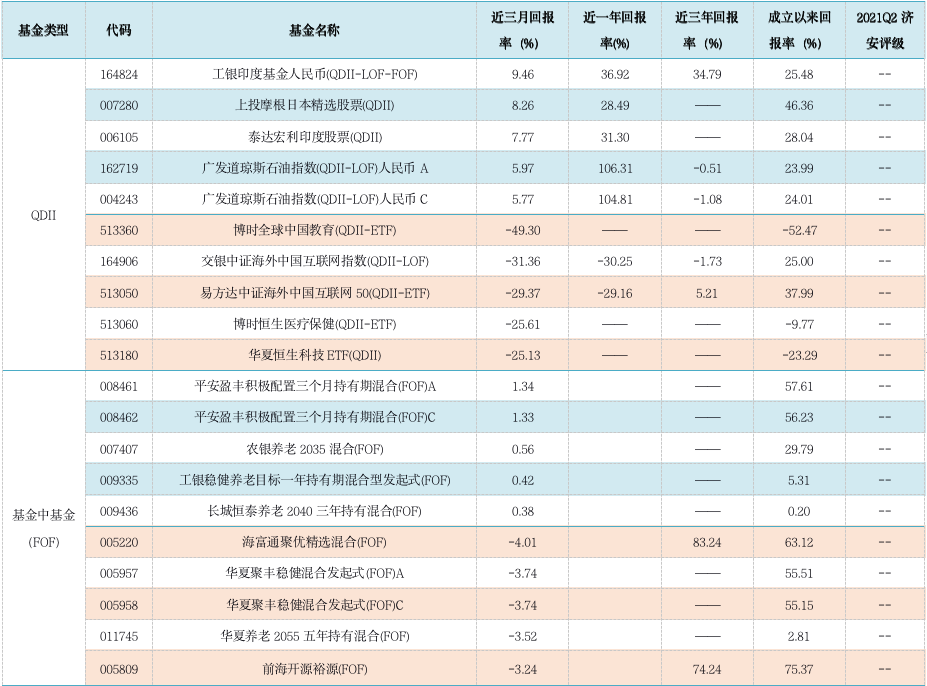

海外投资产品方面,全球主要市场股指涨跌互现;由于飓风袭击导致美国墨西哥湾原油产能大幅受损,国际油价持续上涨;美元指数及美债利率上行压制贵金属价格,QDII基金整体表现不佳。另外,由于交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

图2:2021年三季度各类型基金产品平均净值收益率

注:基金收益统计剔除近三个月业绩不完整、因巨额赎回等原因出现净值异常的基金以及ETF联接基金,不同份额分别计算。

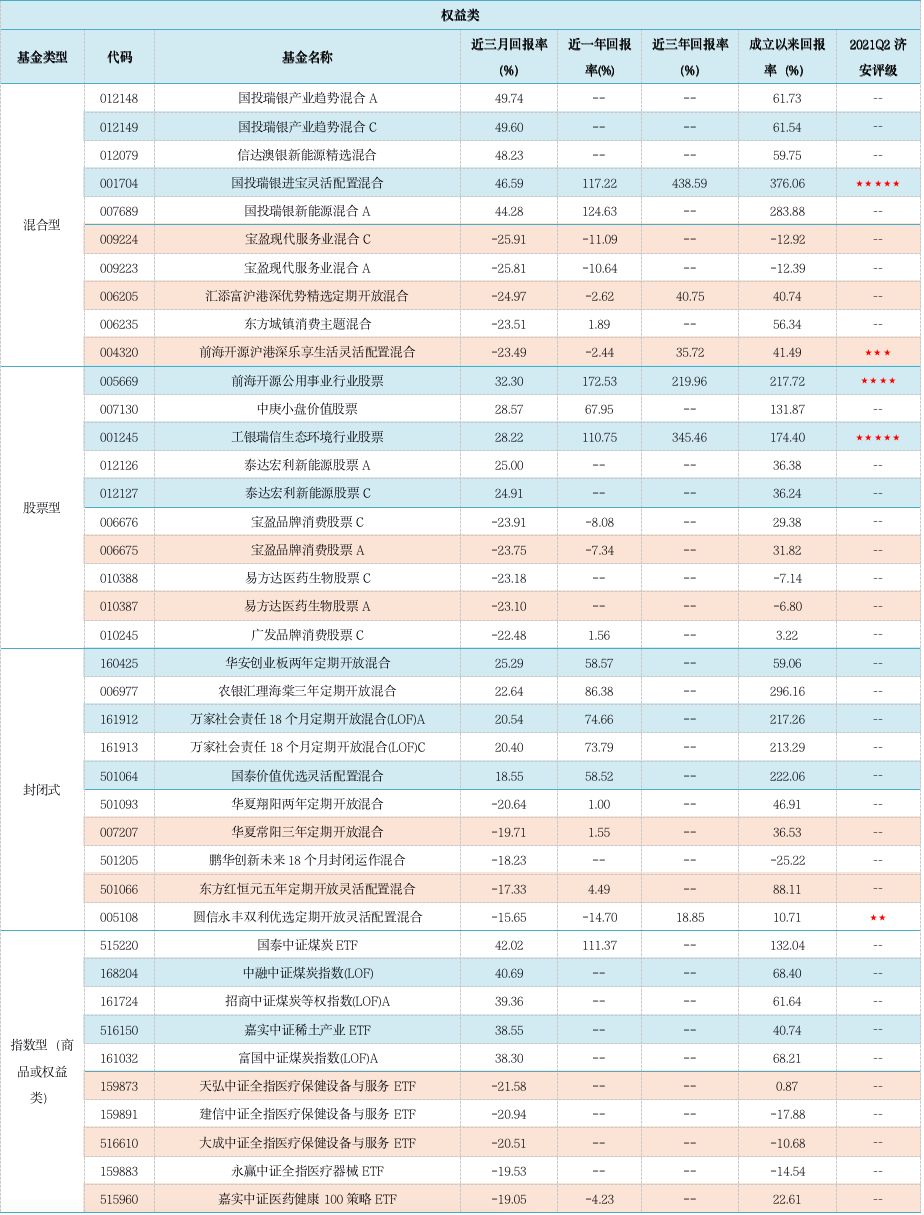

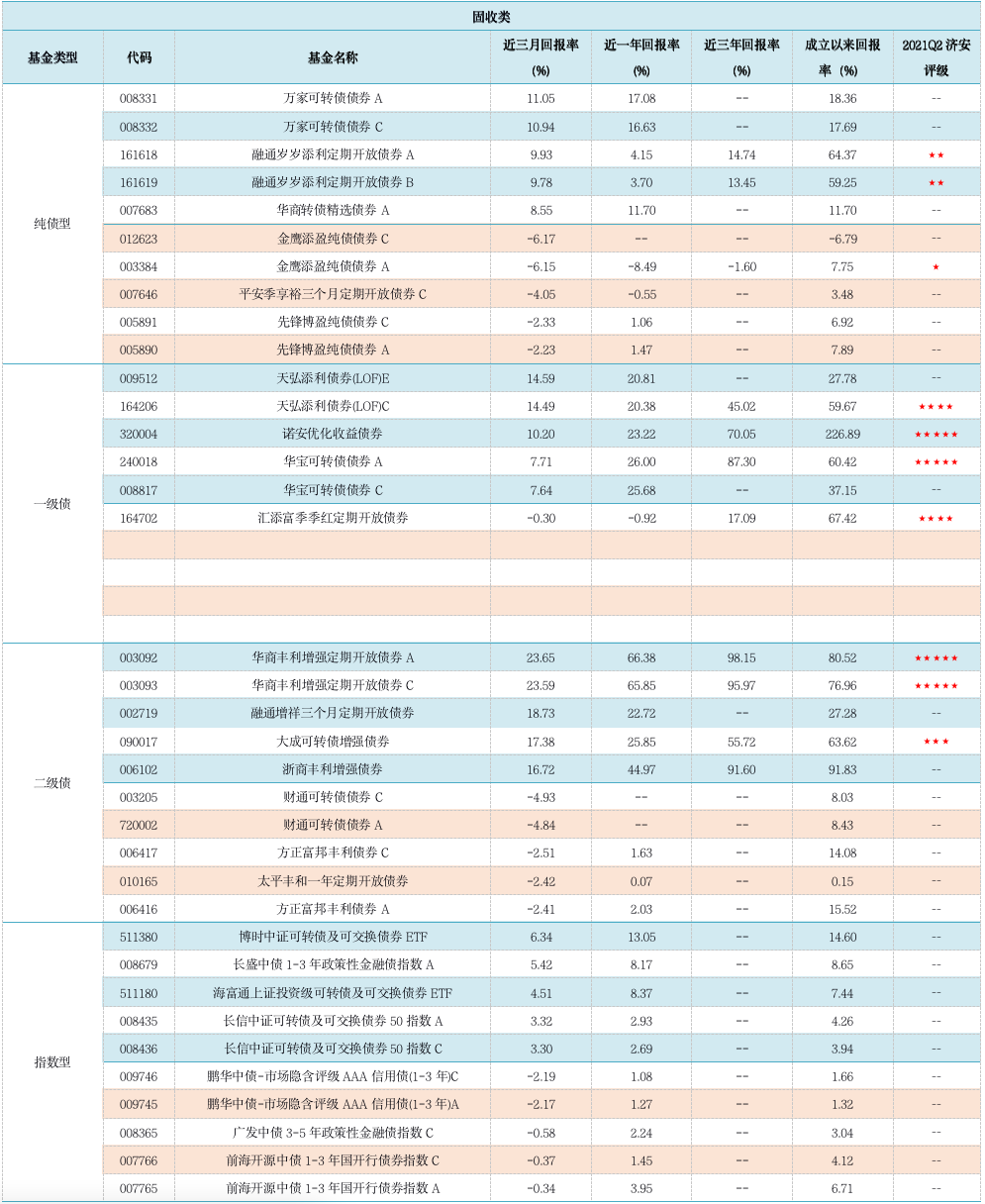

附录:2021年三季度各类型基金业绩表现前5位及后5位

|