每月基金观察2021.7

(一)宏观经济

7月国内经济持续保持复苏态势,但复苏动能进一步趋缓。国家统计局发布的最新数据显示7月份,制造业采购经理指数为50.4%,低于上月0.5个百分点,继续位于临界点以上;非制造业商务活动指数为53.3%,比上月回落0.2个百分点;综合PMI产出指数为52.4%,比上月回落0.5个百分点。非制造业PMI录得53.3%、较上月回落0.2个百分点。总体来看,需求端恢复滞后对经济复苏的制约增强,叠加极端天气、疫情反复等因素影响,下半年的政策主基调可能会转向偏宽松。

货币政策方面,央行超预期全面降准释放资金约1万亿,月中MLF等量续作且关键基础利率保持前值,流动性整体保持平稳。月末政治局会议和央行下半年工作会议均表示,将坚持稳字当头,稳健的货币政策要灵活精准、合理适度,综合运用多种货币政策工具,保持流动性合理充裕,引导贷款合理增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

(二)权益市场

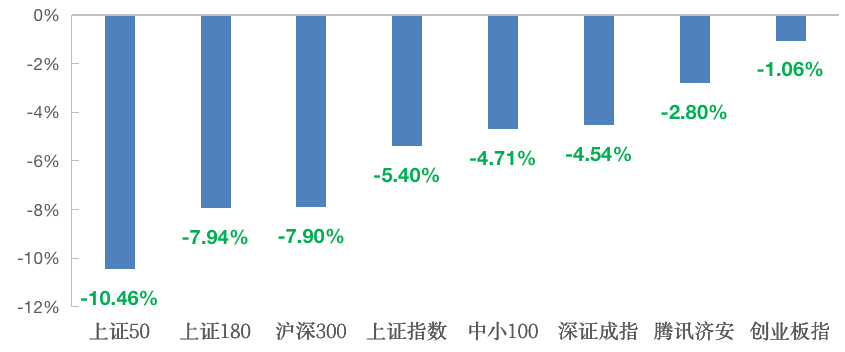

图1:上月主要股指动态(2021.07.01-2021.07.30)

7月A股波动幅度显著增大,行业板块间估值分化加剧。月初央行超预期全面降准,且宏观基本面保持稳健,市场整体维持结构性震荡;但月末针对教育行业的“双减”政策引发市场恐慌情绪,沪港深市场连续重挫,随后监管层发声稳定市场信心,指数企稳反弹。市场量能基本始终维持在万亿以上,有色、钢铁及电气设备板块近一月涨幅居前,食品饮料、休闲服务及农林牧渔板块近一月跌幅居前。

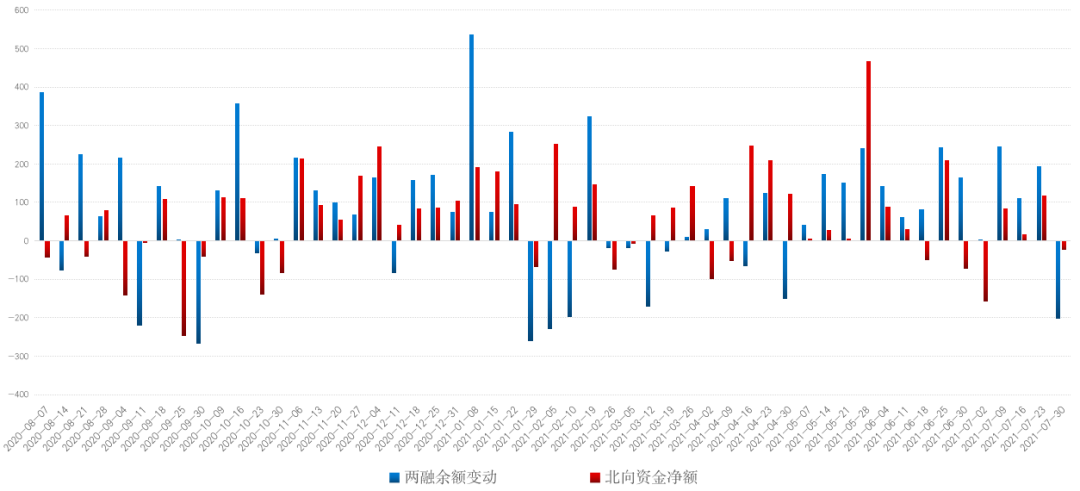

资金方面,两融余额持续增加,北向资金净流入。两市日均成交额为12009.52亿,较前月增加2080.47亿,资金活跃度再次提升。截至7月30日,两市融资融券余额为18031.60亿元,较前月增加353.61亿;北向资金整月净流入35.67亿。

数据来源:济安金信基金评价中心(数据截至日期:2021年7月30日)

(三)债券市场

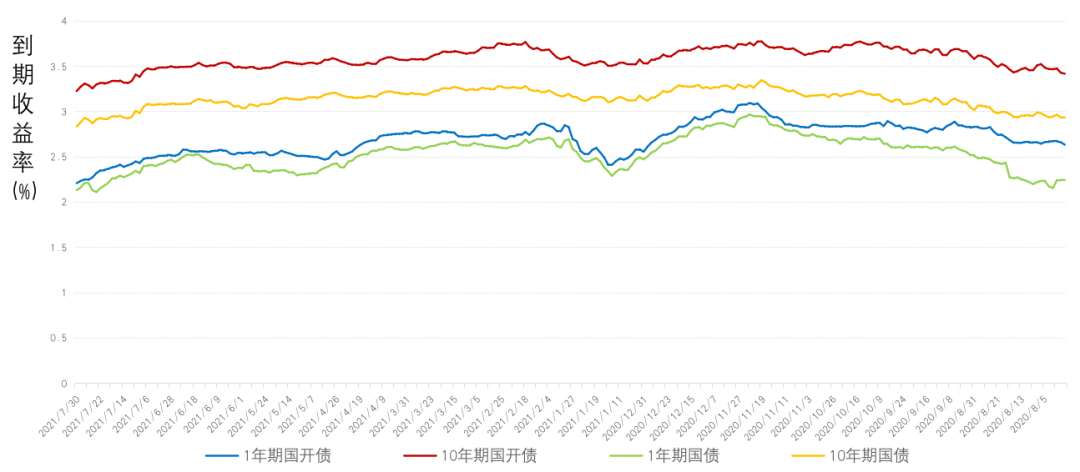

7月债市大幅走强。利率债方面,资金面边际宽松叠加全球疫情反复、国内极端天气引发自然灾害等因素影响,市场风险偏好回落,长短端利率均有明显下行;信用债方面,央行通过降准进行结构性调整,信用债收益率以下行为主,信用利差有所收窄;转债方面,公募持仓市值创新高,市场均价及成交量均显著增长,整体转股溢价率持续抬升。

数据来源:济安金信基金评价中心(数据截至日期:2021年7月30日)

(四)海外市场

7月全球主要市场股指表现波动较大。宏观数据显示,欧美经济恢复速度好于预期,且欧洲央行表态释放宽松信号,发达市场风险偏好上行,各类资产价格均有所走强。整月道琼斯工业指数小幅上涨1.25%,标普500指数上涨2.27%,纳斯达克指数上涨1.16%。

欧元区经济复苏前景持续向好,主要市场股指多数收涨。整月法国CAC40指数涨幅1.61%,德国DAX指数涨幅0.09%,英国富时100指数涨幅-0.07%。

受新冠变异毒株Delta的不断扩散,各国疫苗接种推广速度不均衡,新兴市场股债表现疲软。亚太地区主要市场指数中,恒生指数整月下跌9.94%,日经225指数下跌5.24%,韩国综合指数下跌2.86%。

7月贵金属价格震荡,月初美国通胀新高引发市场担忧,金银价格走高,随后政策动向不断影响贵金属价格;国际原油价格在OPEC+达成增产协议后大幅下跌,但欧美地区疫苗接种快速推进,供应端偏紧格局仍未改变,油价快速回升;铜、铁等主要有国际定价的大宗商品价格涨势趋缓,输入型通胀压力下降,但环保政策出台、阶段性用电量增加等原因导致国内定价的煤炭价格再度走高。

二、基金市场回顾

(一)整体概况

1. 规模数据

根据证券投资基金业协会数据,截至2021年6月底,我国境内共有基金管理公司136家,其中,中外合资公司44家,内资公司92家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共13家、保险资产管理公司2家,全部共计151家。另外根据《资管新规》要求,旗下资产管理计划转型为公募基金形式进行管理的证券资产管理公司暂不计入本次统计。

以上机构管理的正常存续的公募基金产品数量共8320只,资产规模合计23.03万亿元。其中封闭式基金产品1113只,资产规模2.77万亿;开放式基金产品7207只,资产规模20.26万亿。具体来看,虽然货币型基金仍是目前规模最大的产品类型,但其规模占比正在逐步下降,权益类基金,尤其是混合型、股票型等主动权益类基金占比快速提升,越来越受到市场关注。

数据来源:证券投资基金业协会,济安金信基金评价中心

2. 发行、清盘统计

按基金认购起始日统计,全市场7月新发基金共194只(A/C份额合并计算),截至月末共募集份额1608.65亿份。其中,纯债型17只,二级债基金7只,混合型基金101只,股票型基金5只,指数型基金52只,QDII基金3只,FOF产品9只。从新发基金数量及规模整体来看,权益类基金发行仍较为火热,但相较前月的募集规模有所下滑。

上月共29只清盘,其中5产品经基金持有人大会表决通过而终止上市,14只因基金资产净值低于合同限制而终止上市。总体来看,清盘基金中债券类产品超过10只,占比较高。

(二)业绩表现

上月A股受消息面影响震荡剧烈,不足四成主动权益类基金(包括股票型、混合型和权益类封闭式基金)和不足三成股票指数型基金近一月净值收益率实现正增长;海外市场欧美主要股指多数上行,亚太市场主要股指多数收跌,原油价格因增产协议下跌,贵金属价格上涨,仅三成投资于海外资产的QDII基金近一月净值收益上涨。

资金面维持平稳,货币基金整体收益较前月小幅回落;债市持续走强,超过九成纯债型、一级债和债券指数型基金近一月净值增长率为正,受权益市场震荡影响,不足七成二级债基金近一月净值收益率上涨。

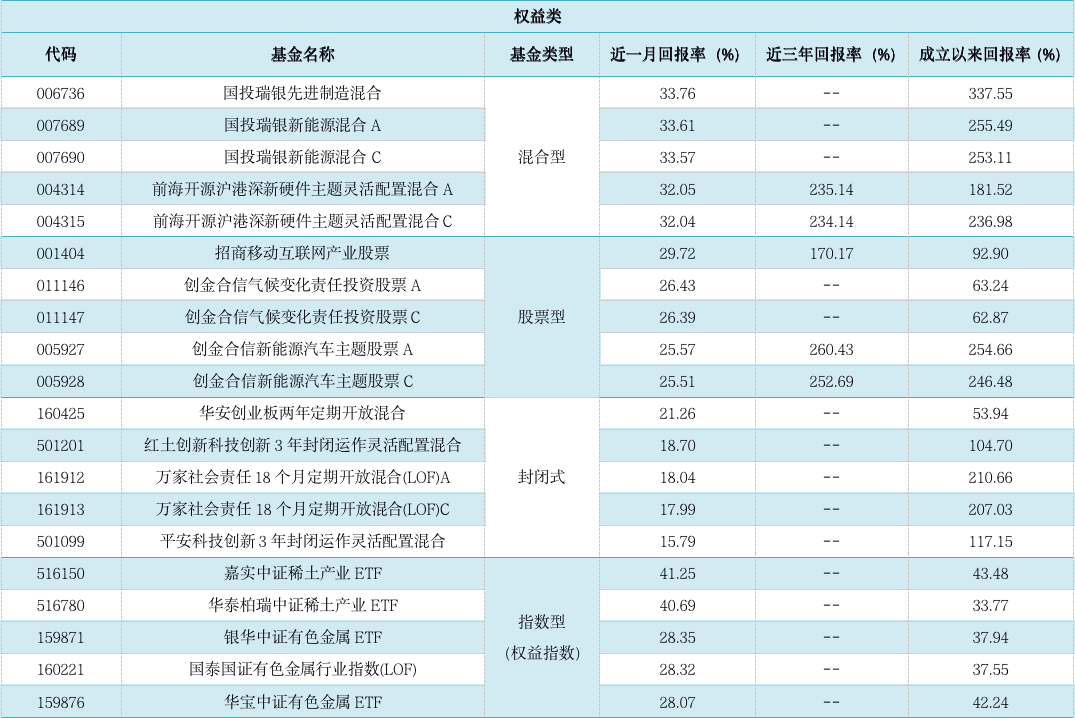

1. 权益类基金

由于教育部发布关于教育行业“双减”极端政策,上月A股市场剧烈震荡,价值风格深度调整,不足四成主动权益类基金(包括股票型、混合型和权益类封闭式基金)和不足三成股票指数型基金近一月阶段收益率均实现正增长。其中,股票型基金近一月平均收益为-1.94%,混合型基金近一月平均收益为-0.75%,封闭式基金近一月平均收益为-1.27%,被动投资的权益类指数型基金近一月平均收益为-3.52%。

板块方面,半导体、光伏、锂电池等科技行业板块涨幅居前,相关主题投资基金或重配相关行业个股的基金业绩表现良好,而酿酒、农林牧渔、休闲服务等消费板块个股仓位较重的基金业绩表现不佳。

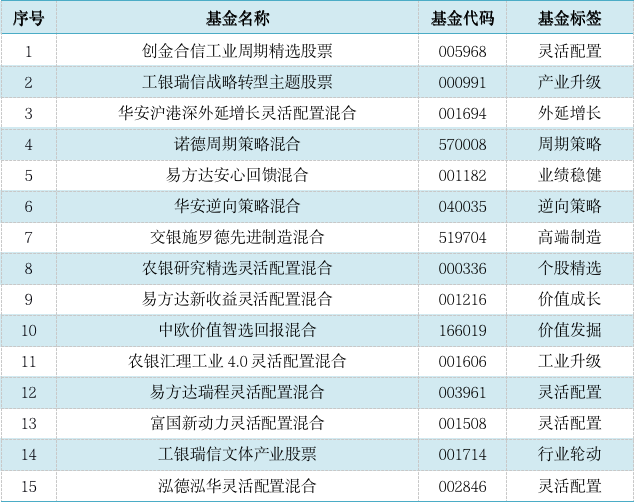

以下为本中心近期建议关注的主动权益类五星基金精选池:

权益类基金数量及细分类较多,业绩展示不能全面反映市场概况。除上述精选基金外,建议关注的主题类权益基金如下。

2. 固定收益类基金

(1)货币市场基金

资金面维持平稳,货币基金整体收益较前月小幅回落,平均七日年化收益率为2.1179%,较前月下跌0.1925%,约七成产品七日年化维持2%以上,货币基金实际月平均收益为0.1738%。

(2)债券基金

债市大幅走强,超过九成纯债型、一级债和债券指数型基金近一月净值增长率为正,受权益市场震荡影响,不足七成二级债基金近一月净值收益率上涨。具体来看,纯债型基金近一月平均净值收益为0.76%,债券指数型基金近一月平均净值收益为0.84%,一级债基金近一月平均净值收益为1.49%,二级债基金近一月平均净值收益为1.22%。

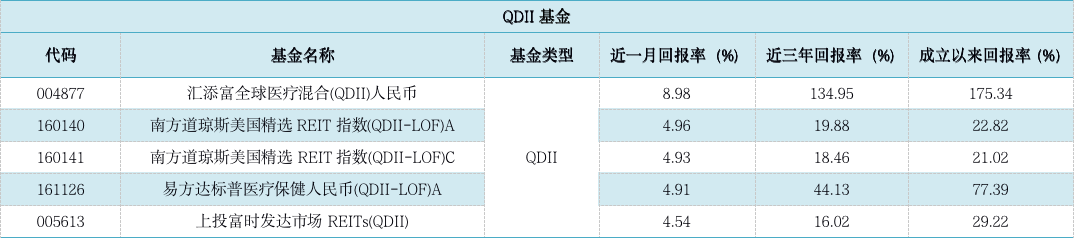

3. QDII基金

外围市场方面,全球主要市场股指涨跌各半。欧美市场主要股指多数收涨。美国经济持续复苏,但PCE物价指数创新高引发市场担忧,美股三大股指全线收涨;欧洲地区宏观数据显示,其经济持续处于高景气区间,除英股略有收跌外,其他主要市场指数均实现上涨。亚太地区股指因疫情扩散表现疲软,且受政策面影响,港股及海外中概股大幅下挫。大宗商品方面,OPEC+达成增产协议,国际原油价格回落;贵金属方面,通胀担忧引发美元指数下跌,黄金及白银价格收涨。

截至7月30日已公布的净值数据显示,仅三成左右投资于海外资产的QDII基金近一月净值上涨,平均净值增长率为-3.77%。由于海外市场交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。对于统计当日未公布最新净值的基金,取最近一期净值数据进行计算。

|