|

|

|

|

|

|

|

|

|

聚焦低估值高业绩增速板块掘金

济安金信基金评价中心 2021-03-10 16:40:16

低估值板块安全边际凸显

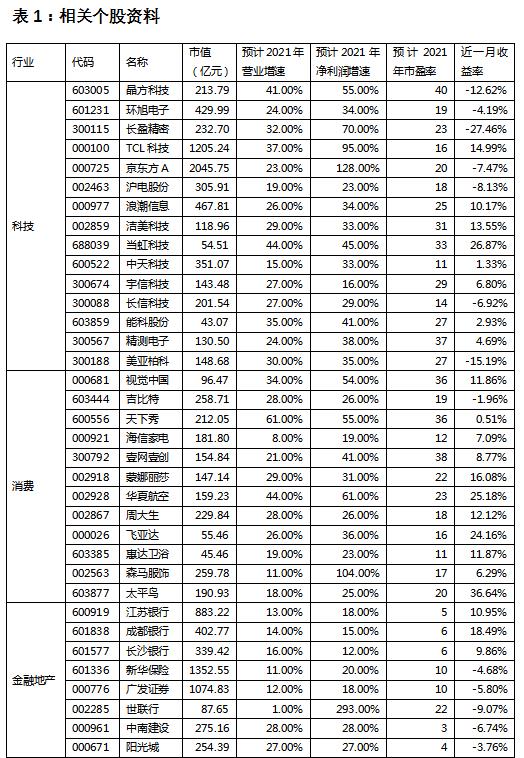

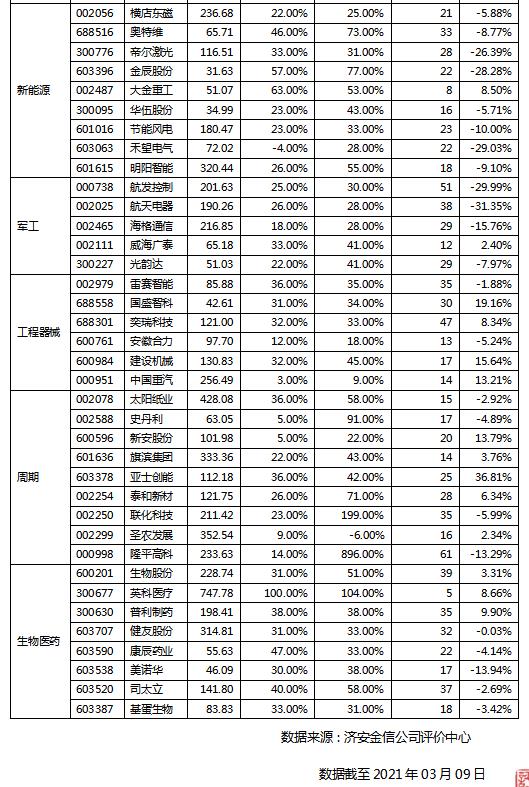

全球经济恢复,各大行业业绩开始同步回升,上游供给端加速修复,科技和制造企业盈利预计大幅上涨。过去两年行业业绩分化或有所缓和,部分高估值板块的相对基本面优势或并不显著。尽管短期货币和信用拐点和政策收缩力度有所分歧,但中期宏观流动性由松趋紧确定性较高,在此背景下,高估值板块或存在一定的调整压力。 中盘股的成分股成长性更强。 1)全球经济大概率共振复苏,各大行业业绩开始同步回升,高增长将不再稀缺,当前高估值的大盘股基本面相对优势不明显。2021年A股上市公司业绩增速预测中位数普遍大幅高于2020年,其中60-90亿市值的公司业绩增速最强,位于35%-40%之间。2020年小市值公司业绩预期增速明显弱于大市值公司,但2021年随着上市公司市值增大,上市公司业绩预期增速整体呈现下滑态势。从分析师覆盖相对比较充分的沪深300和中证500成分股业绩预期来看,沪深300成分股的2021年业绩预期增速低于中证500。 2)流动性由松转紧时,高估值有回调压力。当前大盘股除金融地产之外,估值普遍处于高位,相对低估值的中盘股安全边际较高。从PE估值看,沪深300处于2010年以来89%分位数,上证指数达72%分位数,中证500达24%分位数,中证1000达33%分位数。从PB估值看,沪深300处于历史69%分位数,上证指数达39%分位数,中证500达18%分位数,中证1000达34%分位数。 来源:国金证券    风险提示及免责声明

市场有风险,投资需谨慎。基金的风险收益特性与银行存款、债券等投资工具不同,投资人所持有的基金份额可以分享基金投资所产生的收益,也可能承担基金投资所带来的损失,并不构成业绩保障。因此投资者需审慎评估自身的财务状况及风险承受能力,并选择与之相匹配的基金产品进行投资。 基金作为一种投资工具,其过往业绩并不代表未来表现。基金净值表现的短期波动难以预测,建议投资人不要过于关注基金的短期业绩,而是追求长期资产的长期稳健增值。 本报告所载的全部内容均基于已公开的市场信息,但不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见不构成对任何人的投资建议。 |