|

|

|

|

|

|

|

|

|

中国公募证券投资基金2020年第三季度评级报告

济安金信基金评价中心 2020-11-05 20:27:27

一、2020年第三季度基金评级报告

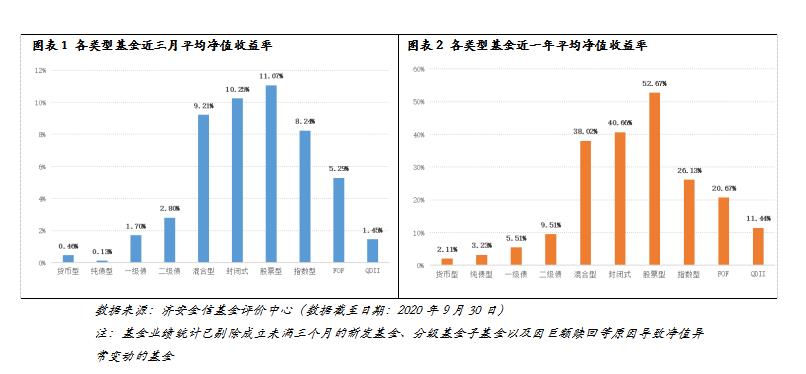

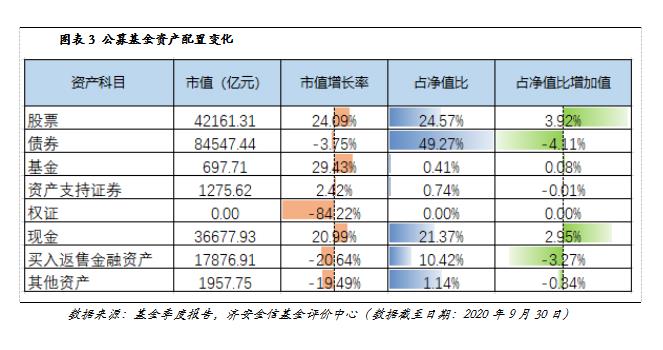

1. 基金市场 1.1 业绩表现 三季度A股市场波动幅度有所增大,7月初顺周期低估值板块大涨,仅一周时间沪指从2984点快速突破3400点,但随后涨幅未能持续,股指回落至3300点区间展开震荡。板块方面,受疫情影响较严重的顺周期低估值板块重新获得资金关注,而前期涨幅较大的高估值行业回调明显,市场板块间估值分化加剧。截至9月30日,上证综指整季上涨7.82%,深成指上涨7.63%,创业板指上涨5.60%,中小板指上涨8.19%,沪深300指数上涨10.17%。  不同于权益市场行情火热,债市持续走熊,股债跷跷板效应明显。随着疫情有效控制以及经济超预期复苏等因素,利率债收益率不断上行基本恢复至年初水平,信用债违约情况好转,信用利差压缩;转债走势与正股关联性较强,整体估值较前一季度有所压缩。 在债市震荡偏弱的环境下,固收类基金整体表现不佳,债性更为纯粹的纯债型和一级债基金三季度平均净值增长率为0.13%和1.70%,仅二级债基金受权益资产持仓带动获得2.80%的平均收益。 1.2 资产配置 通过对已发布的基金产品三季度报告进行统计分析,全市场公募基金产品资产配置中,股票市值增加24.09%,占基金净值比增加3.92%;股票型和混合型基金仓位有所下降,分别从二季度的90.09%和66.15%下降至88.96%和64.38%。 从行业板块方面来看,三季度公募基金持仓开始又高估值品种向低估值板块切换,金融业持仓占比结束连续四个季度的下滑,部分前期涨幅较大的医药股退出三季度持股总市值前十榜单,整体持仓在银行业主动增持较多,在医药、科技板块主动减持较多。 总体来看,随着A股进入存量博弈的宽幅震荡格局,公募基金投资策略偏向谨慎,整体仓位配置在低估值板块比例有所增加。  三季度公募市场共有463只新发基金成立(A/C份额合并计算),较前一季度增加61只,累计募集份额12960.14亿,其中包括股票型、混合型、封闭式和指数型在权益类基金占半数以上。截至9月30日,年内新发行公募基金募资金额已达到2.34万亿,创下历史新高。 清盘基金方面,共68只基金于三季度终止。由于资管新规对于短期理财基金和分级基金的整改要求,三季度因转型终止的基金数量增加只11只,另有42只经基金持有人大会投票决议后清盘,15只产品由于基金资产净值低于合同限制而终止。 更多内容请参阅附件。  2020年第三季度公募基金评级报告.pdf 2020年第三季度公募基金评级报告.pdf |