跑得快≠跑得远,简析基金“冠军魔咒”

年关将至,距离2020年结束还有不到10个交易日,有望登顶全年业绩排行的公募基金,尤其是主动权益类基金战况焦灼,普通基民与和媒体也热切讨论着哪只产品能够摘得桂冠,但状元基金在登上巅峰的一刻,恐怕也走到了“冠军魔咒”的深渊旁。

所谓的“冠军基金魔咒”是指每年业绩排名领先的基金,往往在接下来一年乃至几年都表现平平,甚至沦为倒数,历史上的案例不胜枚举。

那么是否真的存在冠军魔咒,其背后的成因如何,本文将一探究竟。

冠军魔咒是否存在?

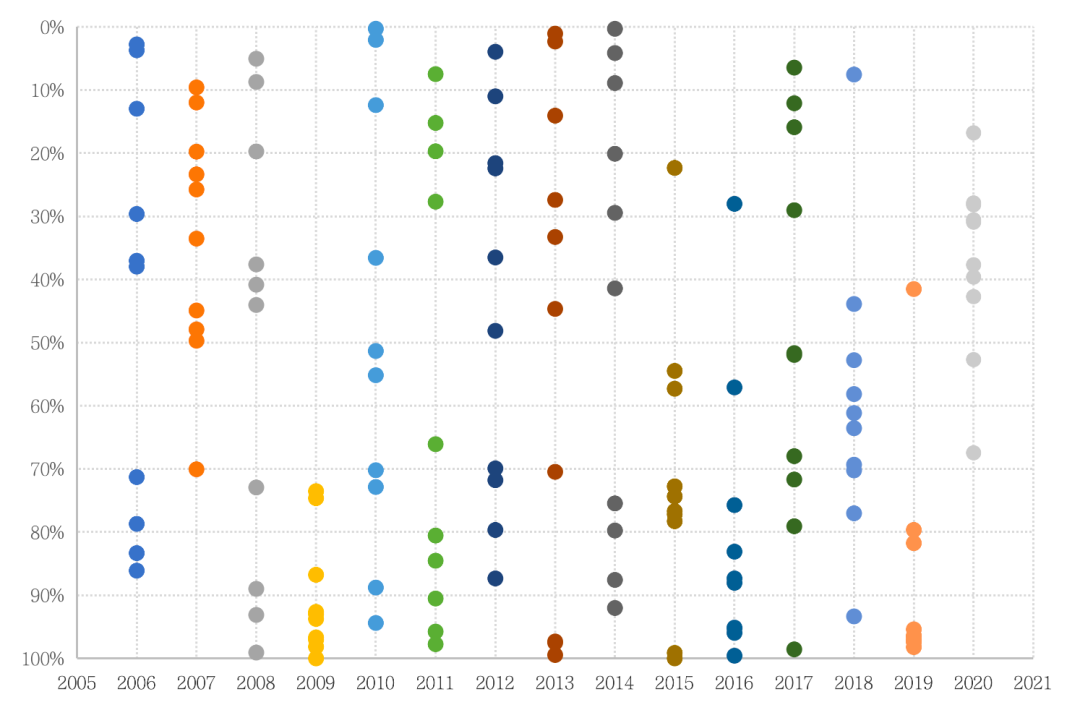

济安金信基金评价中心将2005年至2019年的全部15年间,每年主动权益类基金年度业绩榜单前十名作为一个冠军组合,统计其在次年的年度业绩表现(截至2020年12月7日)。结果显示,这个由每年排行榜前十构成的冠军组合连续15年的平均年度净值增长率相较于同类平均落后了3.38个百分点,也就是说该组合在登顶后的第二年表现落后于主动权益类产品的平均水平,表现只能说是差强人意。

资料来源:济安金信基金评价中心(数据统计区间:2016.1.1~2020.12.7)

再具体到每一年来看,15年间,冠军组合中的十只基金在次年收益率落入均值以下的概率是57%,可以说“第一年风光满满第二年泯泯众人”已经成为普遍现象。在大熊市后市场反弹的年份,“冠军魔咒”尤为凸显。以2009年为例,2008年的冠军组合基金在这一年收益被同类基金大幅超越,其净值增长率的排名百分位基本已经落入最后10%,可以说是惨不忍睹,而同样的情形在2016年、2019年都重复上演。

通过简单的统计梳理不难发现,公募基金市场确实存在“冠军魔咒”现象,不过倒也并非必然发生的“铁律”。造成这一现象的原因并不是因为基金经理的投资管理能力变差,更多的是由于市场环境的剧烈变化所导致。

所谓魔咒,背后有因

一只基金能够成为年度冠军,大概率是在基金管理人主动投资能力不差的情况下,站在了市场的风口,搭上了板块估值提升的快车,而且极端优秀的业绩表现可能也意味着高度集中的仓位暴露在 “顺风”的市场风格下。

但无论是由于宏观经济形势还是资产自身因素造成的市场风格轮动,始终在不断循环。就像钟摆摆动到最高点后一定会回落,均值回归的作用下,市场风格通常无法长期持续,少有基金经理能够在各种市场风格下都能游刃有余,因此行情和风口的变换,使冠军基金回归平庸。

例如2014年实现翻倍的金融地产行业混合基金,随着此后数年金融、地产板块因市场及政策因素持续估值回落而泯然众人矣。

从各年度收益来看,冠军组合次年的业绩表现的可持续性极不稳定,其净值增长率优于同类平均的年份往往差距微弱,但是遇到特定市场风格的年份却可能出现大幅落后,最糟的时候甚至不到同类平均收益的一半。

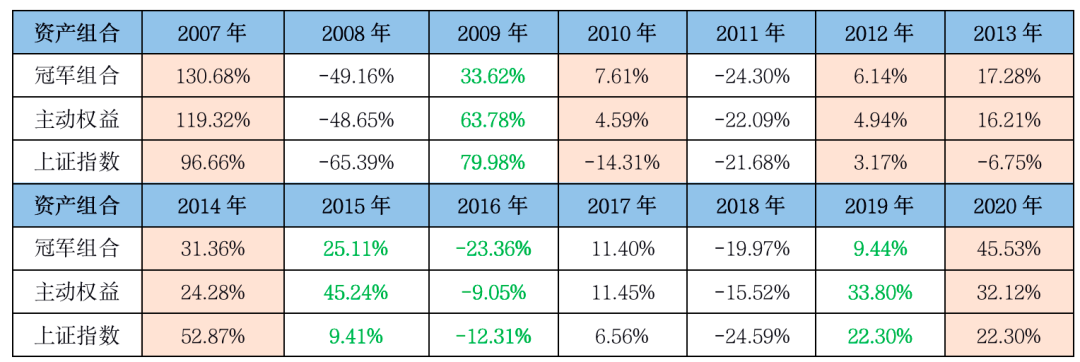

图表3:冠军组合、同类平均及上证指数各年度阶段收益率

此外,基金产品登上年度榜单,就是走到了市场的高光下为更多投资者所认识,因此可能带来短时间内基金规模的爆发式增长,例如2019年一举包揽年度收益冠亚季军的明星基金经理,其在管规模从不足200亿一路飙升至800亿,成为全市场主动权益类基金经理在管规模之最。但是在管资金规模大幅扩张必然使基金经理投资收益向市场平均靠拢,想要再次实现大幅的超额收益将是难上加难。

所以,基金经理还是相同的基金经理,但市场的瞬息万变和基金规模的迅速扩张都让冠军基金们很难一直春风得意。

选择长盈基金,避开魔咒

一只短期“跑得快”的基金产品并不意味着能够长期“跑得远”,总是看着排行榜选基的投资者,内心总是抱有资产快速增值的预期,希望每次都能找到短跑冠军,但拉长期限来看,追着冠军基金的最终的投资收益往往不如业绩稳健的“千里马”。

因此,在甄选基金时,投资者更需要关注的是一只产品中长期的综合表现。济安金信基金综合评级便是通过科学、客观、公正的基金评价体系,对主动权益类基金的盈利能力、抗风险能力、选股择时能力等多个维度对基金产品进行评价,绝不会囿于简单的短期收益评比,避免投资者陷入“重收益、轻风险”的误区。

|