|

|

|

|

|

|

|

|

|

房地产“稳”字当头,行情有望持续演绎

济安金信基金评价中心 2020-09-17 11:53:12

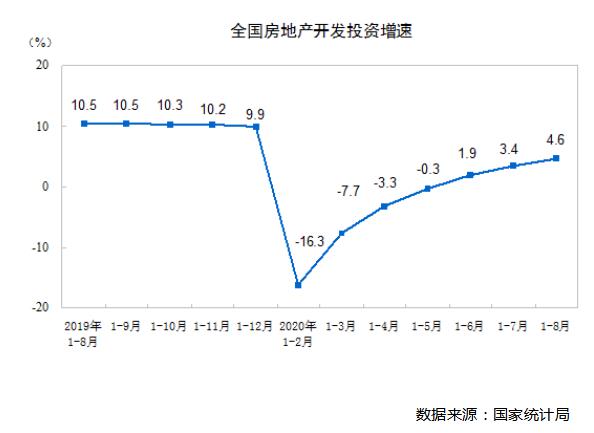

9月15日,国家统计局发布前8月全国房地产开发投资和销售情况。1-8月,全国房地产开发投资88454亿元,同比增长4.6%,增速比前7月提高1.2个百分点;房地产销售额96943亿元,增长1.6%,增幅今年以来首次转正。

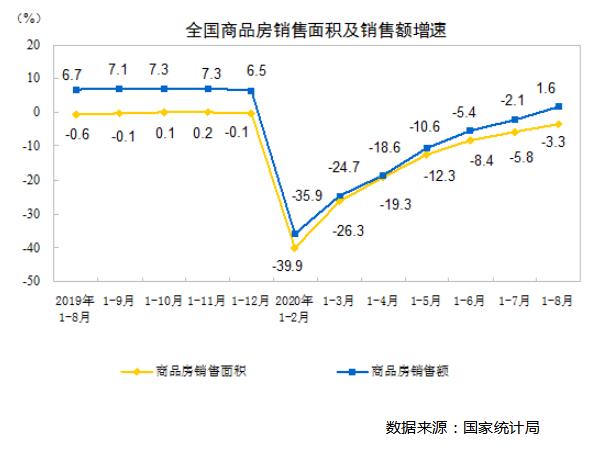

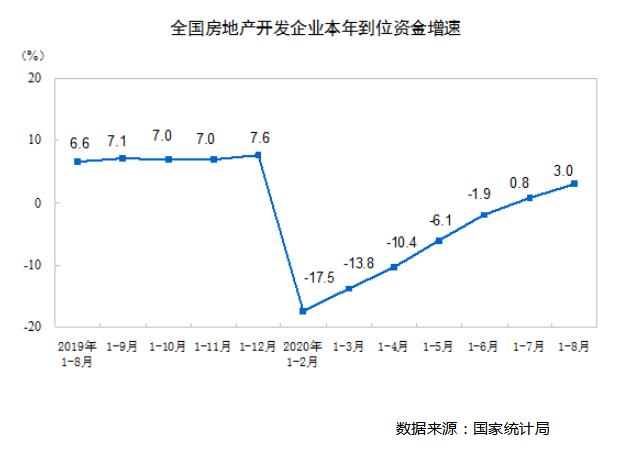

1—8月份,商品房销售面积98486万平方米,同比下降3.3%,降幅比1—7月份收窄2.5个百分点。其中,住宅销售面积下降2.5%,办公楼销售面积下降19.5%,商业营业用房销售面积下降17.0%。商品房销售额96943亿元,增长1.6%,1—7月份为下降2.1%。其中,住宅销售额增长4.1%,办公楼销售额下降18.0%,商业营业用房销售额下降19.9%。  1—8月份,房地产开发企业到位资金117092亿元,同比增长3.0%,增速比1—7月份提高2.2个百分点。其中,国内贷款18016亿元,增长4.0%;利用外资101亿元,增长24.5%;自筹资金37320亿元,增长3.6%;定金及预收款38837亿元,增长1.2%;个人按揭贷款18957亿元,增长8.6%  2020 年1-8 月,房屋新开工面积累计同比下降3.6%,增速较1-7 月上升0.9个百分点,随着复工复产的持续进行以及需求复苏带来的补货意愿,8 月新开工数据继续回暖。 1—8月份,房地产开发企业土地购置面积11947万平方米,同比下降2.4%,降幅比1—7月份扩大1.4个百分点;土地成交价款7088亿元,增长11.2%,增速回落1.0个百分点。随着 8 月下旬房地产融资政策的收紧,房企未来的资金来源或受影响,预计未来一段时间土地市场的热度将有所下滑。 受疫情的冲击,为配合“战疫”工作,年初多地售楼处关闭、人流冻结以及复工延后都对房地产基本面产生短期的负向拉动。随着复产复工的有序推进,行业基本面持续改善。当前“房住不炒、因城施策”常态化,政策环境偏中性。8 月行业数据持续好转,同时房地产板块估值仍处历史低位,业绩确定性强的龙头房企值得关注。   市场有风险,投资需谨慎。基金的风险收益特性与银行存款、债券等投资工具不同,投资人所持有的基金份额可以分享基金投资所产生的收益,也可能承担基金投资所带来的损失,并不构成业绩保障。因此投资者需审慎评估自身的财务状况及风险承受能力,并选择与之相匹配的基金产品进行投资。 基金作为一种投资工具,其过往业绩并不代表未来表现。基金净值表现的短期波动难以预测,建议投资人不要过于关注基金的短期业绩,而是追求长期资产的长期稳健增值。 本报告所载的全部内容均基于已公开的市场信息,但不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见不构成对任何人的投资建议。 |