每月基金观察2020.8

(一)宏观经济

8月国内宏观经济景气度持续回升,供需循环有所改善。根据国家统计局最新数据显示,8月中国制造业PMI为51.0,前值51.1,连续6个月位于荣枯线以上,但环比略降0.1个百分点;新订单指数提升至52,制造业需求呈持续修复趋势;8月非制造业商务活动指数55.2,前值54.2,仍保持平稳较快增长。

月末国务院政策例行吹风会回应金融机构让利实体企业、货币政策取向等热点问题时表示,未来央行将更加注重稳增长和防风险间的平衡,货币政策或从三季度的稳货币宽信用转向四季度的稳货币稳信用。另外央行还表示货币政策需要有更大的确定性来应对各种不确定性,那就是三个“不变”:稳健货币政策的取向不变、保持灵活适度的操作要求不变、坚持正常货币政策的决心不变,而且随着LPR改革进一步推动实体部门资金成本下降,因此短时间内货币政策全面宽松或转向收紧的可能性均不大,预计市场流动性将维持灵活宽松。

(二)权益市场

图1:上月主要股指动态(2020.08.03-2020.08.31)

8月权益市场延续震荡,波动幅度增大,两市日均成交额较上月的1.31万亿回落至1.06万亿。沪深股指有所分化,沪指在消费、金融类防御性板块推动下冲击前期高点未果,而深成指整月涨幅不足1%。下旬创业板注册制落地并放开个股涨跌幅限制对资金造成了一定虹吸效应,但市场交投活跃度有所提升。申万一级行业中,食品饮料、银行及交通运输板块涨幅居前,休闲服务、商业贸易及医药生物板块跌幅居前。随着中报风险释放完毕,增量资金可能不断流入,而且流动性收紧的担忧有所缓解,市场短期波动、长期震荡抬升的行情或将延续。

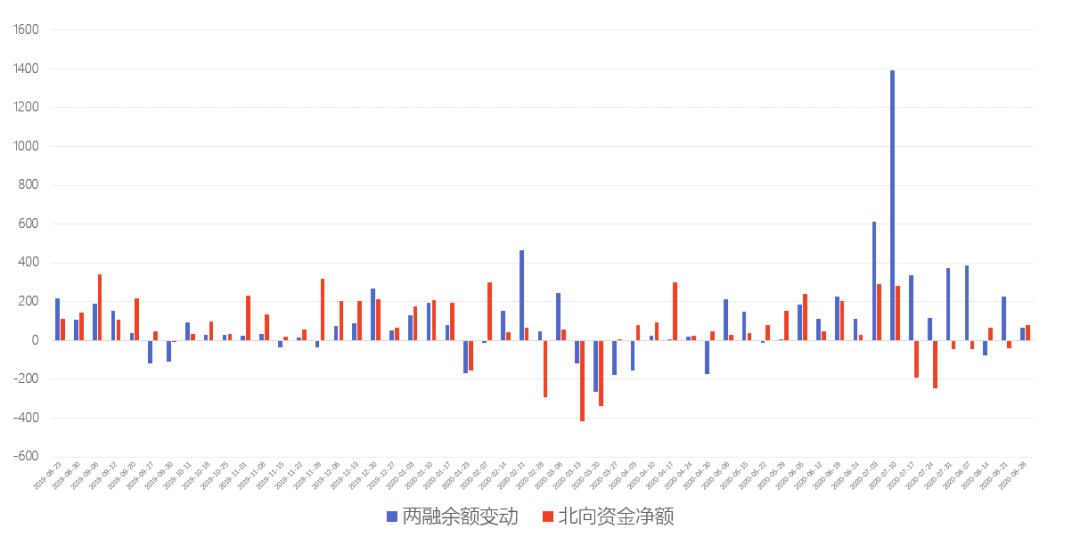

资金方面,两市成交额回落,两融余额持续增加,北向资金小幅流出。两市日均成交额为10595.52亿,较前月减少2493.23亿,量能出现萎缩;两市融资融券余额整月增长727.07亿;北向资金整月净流出20.29亿。

数据来源:济安金信基金评价中心(数据截至日期:2020年8月31日)

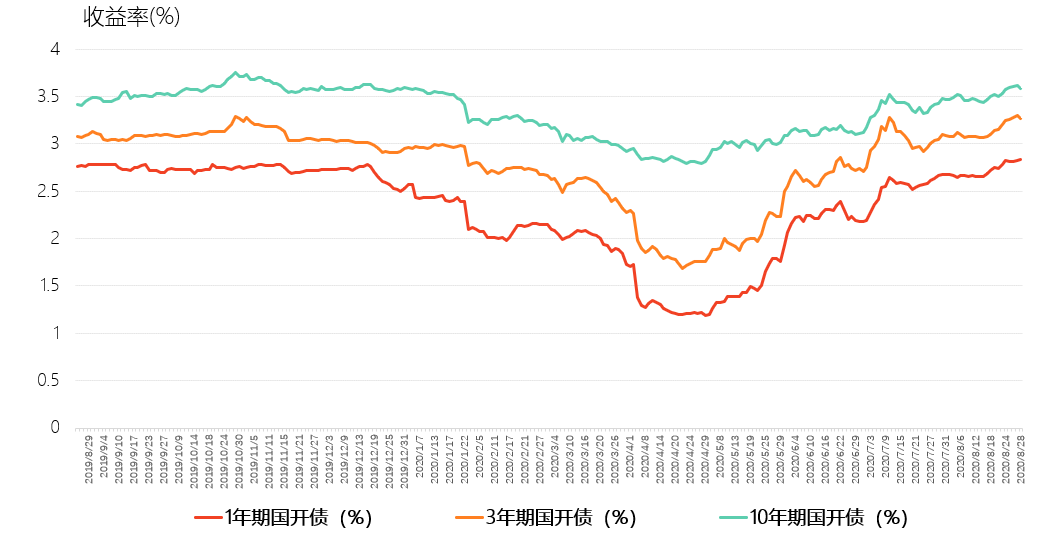

(三)债券市场

8月前期货币正常化导致流动性边际收紧叠加地方政府债券发行量增加,均令债券市场受到压制持续回调。利率债方面,市场情绪较弱,10年期国债收益率重回3%以上,短端和长端利率均有所上行;信用债发行规模增速反弹,信用利差整体下行,期限利差走势分化;转债受权益市场影响维持小幅震荡。

最新公布的PMI数据及工业企业利润增速数据显示我国经济运行情况持续向好,债市承压;而海外疫情尚未明显改观,美联储发布的新货币政策框架显示其国内低利率环境可能在较长时间内得到维持,两国利差将吸引海外资金投向人民币债券。另外,央行在国务院政策例行吹风会上表示货币政策仍将维持灵活稳健,并继续强调向实体部门的传导,因此利率短期上行空间不大,预计债市将维持震荡。

数据来源:济安金信基金评价中心(数据截至日期:2020年8月31日)

(四)海外市场

8月美国疫情压力有所缓解,最新美国 Markit 服务业和制造业PMI 均显著上升,同时美联储公布新的货币政策框架显示其国内低利率环境或将在未来较长时间内持续,美股震荡上行,美元指数持续走弱;美国财政部表示第三季度将举债9470亿美元,美国长债收益率维持稳定;整月道琼斯工业指数涨幅7.57%,标普500指数涨幅7.01%,纳斯达克指数涨幅9.59%。

欧洲疫情略有反复,制约欧元上行空间,欧元区各国主流指数以震荡为主,法国CAC40指数涨幅3.42%,德国DAX指数涨幅5.13%,英国富时100指数涨幅1.12%。

亚太地区印度疫情持续加剧,韩国和日本疫情出现反弹,主要股指震荡上行。其中,恒生指数上涨2.37%,日经225指数上涨6.59%,韩国综合指数上涨3.41%。

受美元指数超跌,非农就业数据好于预期,美债收益率筑底反弹及新冠肺炎疫苗研发突破等因素影响,黄金、白银价格月内高位震荡,波动率加大,纽约黄金CFD环比上月末下跌近1%,为今年3月以来首次下跌;原油价格继续上行,但反弹走势大幅放缓。月末安倍辞职引发市场对于安倍经济学相关宽松政策变化的忧虑,而人民币升值,继续提振有色金属走势。

(一)整体概况

1. 规模数据

根据证券投资基金业协会数据,截至2020年7月底,我国境内共有基金管理公司129家,其中,中外合资公司44家,内资公司85家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共12家、保险资产管理公司2家。另外根据《资管新规》要求,旗下资产管理计划转型为公募基金形式进行管理的证券资产管理公司暂不计入本次统计。

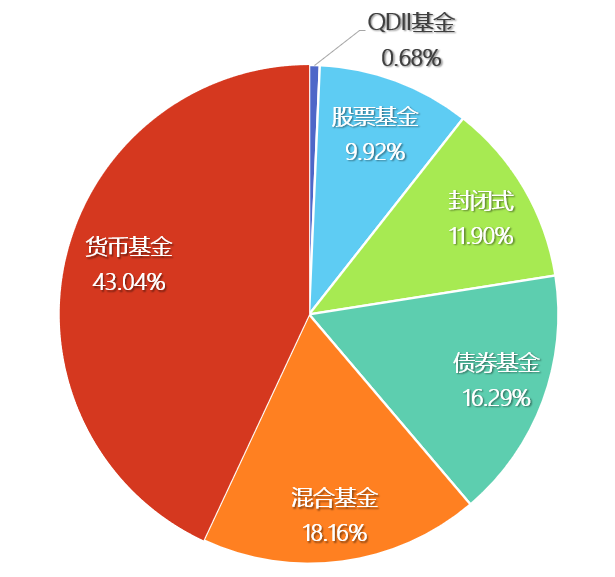

以上机构管理的公募基金产品数量共7289只,资产规模合计17.69万亿元。其中开放式基金产品6314只,资产规模15.58万亿。

图4:开放式基金各类型产品规模占比(2020年7月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2.发行、清盘统计

按基金认购起始日统计,全市场8月新发基金共76只(A/C份额合并计算),截至月末共募集份额1585.01亿份。其中,股票型基金12只,混合型基金46只,指数型基金5只,封闭式基金6只,债券型基金2只,FOF产品5只。从新发基金数量及规模整体来看,8月A股持续震荡使权益类基金发行热潮有所降温,但股市长期向上的趋势仍有利于权益类基金募集。

清盘终止的基金共16只,其中5只分级指数基金及2只短期理财基金因转型终止,3只因基金资产净值低于合同约定终止,6只为经基金持有人大会投票决议通过而终止。央行已明确资管新规过渡期延长至2021年年底,但根据实际规范进度及风险状况,公募理财债券基金、公募分级基金的规范整改不作延期,因此当前存续的短期理财基金及分级基金仍面临年底前完成整改的政策压力。

(二)业绩表现

上月A股震荡上行,超过七成权益类基金(包括股票型、混合型和股票指数型基金)近一月净值收益增长;海外市场表现良好,六成投资于海外资产的QDII基金近一月净值收益为正。

随着货币政策正常化,银行间货币市场利率有所上行,货币基金整体收益较前月小幅回升;债券市场延续震荡回调,股债跷跷板效应明显,纯债型基金近一月净值收益率涨跌各半,受权益市场走强带动,七成一级债及二级债基金近一月净值收益增长。

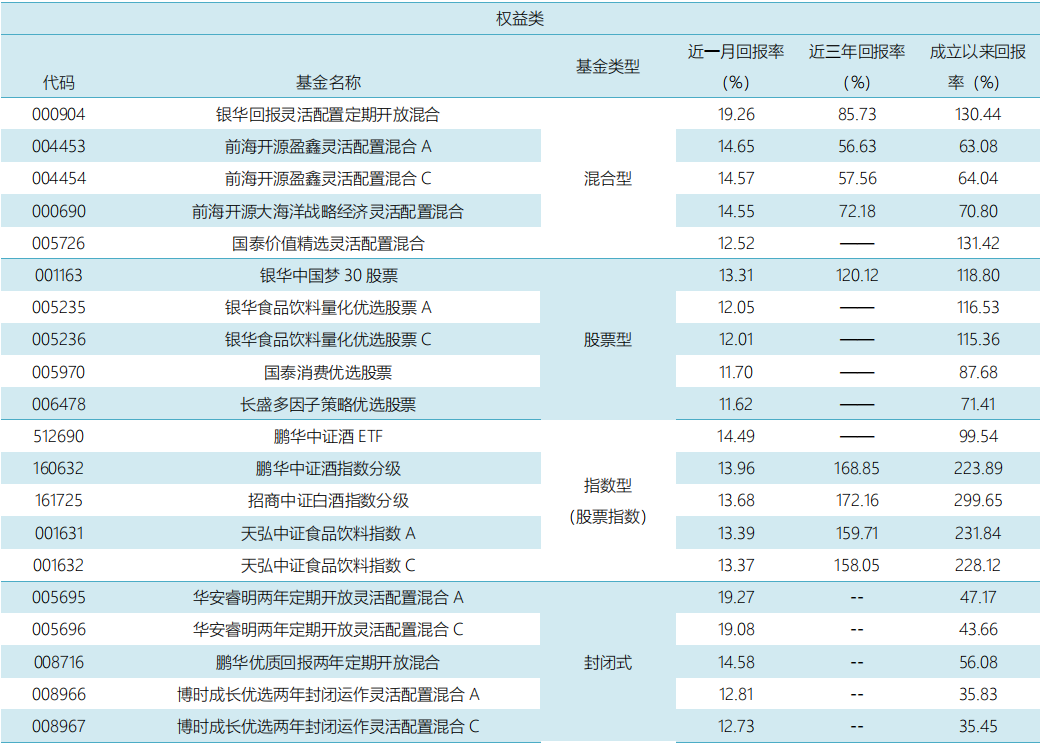

1. 权益类基金

上月沪深两市结构性特征明显,股指整体震荡上行,但市场量能萎缩,超过七成权益类基金(包括股票型、混合型和股票指数型基金)近一月净值收益增长,其中,其中股票型基金近一月平均收益为2.24%,混合型基金近一月平均收益为2.04%,被动投资的股票指数型基金近一月平均收益为2.42%。

板块主题方面,由于当前市场资金分歧较大,流动性再度向防御性较强的消费、军工等板块倾斜;不过随着中报风险逐步释放,景气度回升的顺周期行业也出现补涨。

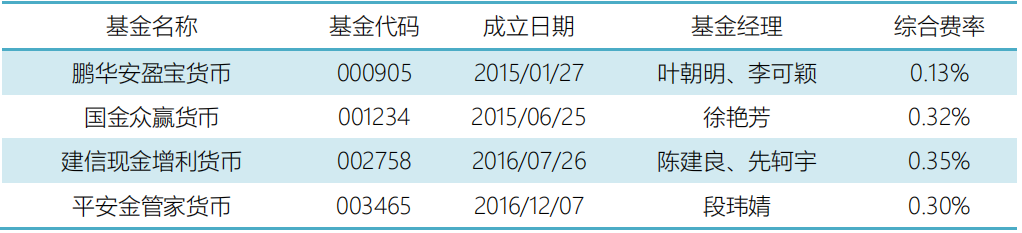

权益类基金数量及细分类较多,业绩展示不能全面反映市场概况。除上述精选的混合型基金外,建议关注的主题类权益基金如下。

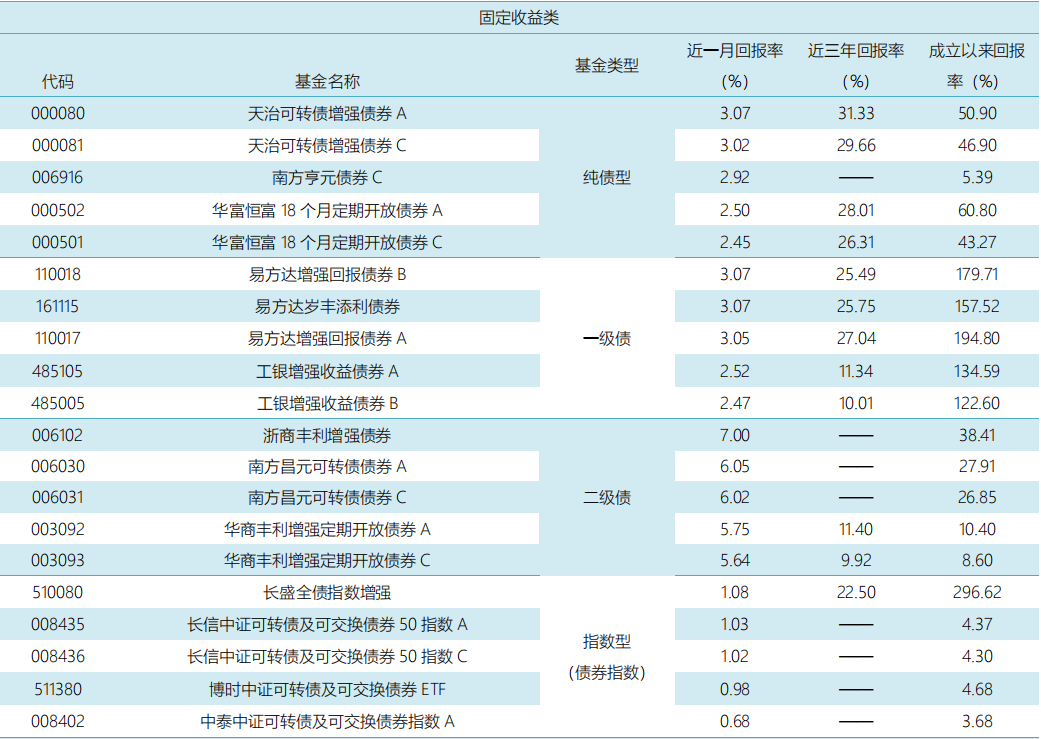

2.固定收益类基金

(1)货币市场基金

央行货币转向灵活宽松,银行间货币市场利率有所上行,货币基金整体收益较前月小幅回升,平均七日年化收益率为1.8960%,较前月上升0.2222%,三成产品七日年化在2%以上,货币基金实际月平均收益为0.1512%。

(2)债券基金

股债跷跷板效应明显,债市延续调整。对于债券型基金而言,债性更纯粹的纯债型及债券指数型基金收益不佳,而一级债、二级债基金受权益市场走强带动整体收益强于其他类型债基。具体来看,纯债型基金近一月平均净值收益为0.06%,一级债基金近一月平均净值收益为0.36%,二级债基金近一月平均净值收益为0.63%,债券指数型基金近一月平均净值收益为-0.08%。

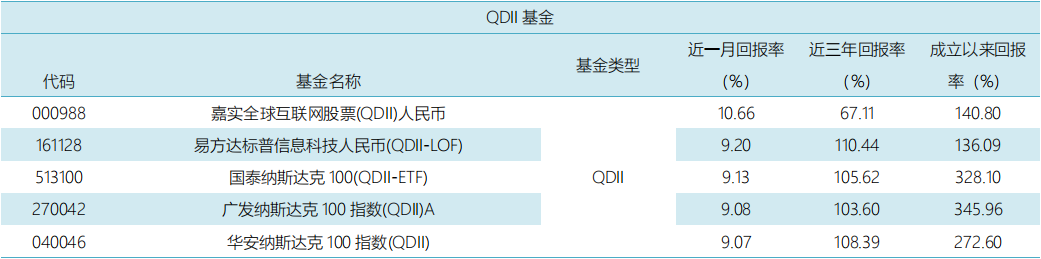

3.QDII基金

美国疫情有所好转,最新的经济数据表现良好,且美联储发布新的货币政策框架显示低利率政策将长期持续,美股震荡走强,美元指数持续走弱;欧洲及亚太地区主要股指以震荡为主,整月基本收涨。投资于海外资产的QDII基金整体业绩表现相对良好,六成实现近一月净值增长,近一月平均净值收益率为1.50%。由于海外市场交易时间、交易机制等不同,投资者在投资QDII基金前需充分了解其运作所面临的各项风险,审慎做出投资决策。

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。对于统计当日未公布最新净值的基金,取最近一期净值数据进行计算。

|