|

|

|

|

|

|

|

|

|

每月基金观察2020.7

济安金信基金评价中心 2020-08-05 11:31:31

(一)宏观经济7月国内经济复苏延续,供给、需求两侧同步向好。根据国际统计局最新数据显示,7月制造业PMI为51.1,预期50.5,前值50.9,连续5个月位于荣枯线以上,21个调查行业中生产及需求普遍回暖,进出口状况继续改善,主要原材料购进价格指数升至近期高点,且企业预期进一步好转;7月非制造业PMI为54.2,比上月回落0.2个百分点,仍保持平稳较快增长。不过二季度就业及外需方面仍然面临一定压力,需要持续关注。

月末政治局会议表示二季度我国经济增长明显好于预期,经济稳步恢复,复工复产逐月好转。但是当前经济形势仍然复杂严峻,不稳定性不确定性较大,遇到的很多问题是中长期的,必须加快形成以国内大循环为主体、国内国际双循环互相促进的新发展格局,建立疫情防控和经济社会发展工作中长期协调机制,坚持结构调整的战略方向,更多依靠科技创新,完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡。

经济政策方面,货币政策逐步回归正常化,财政政策强调注重实效。流动性方面,月中MLF中标利率及LPR报价均维持前值,基本符合市场预期;政治局会议没有再提到降息降准,央行也正在逐收回前期超发的流动性,因此下半年资金大规模宽松的概率下降。但当前经济尚未完全恢复,因此政策短期内也不会转向收紧。

(二)权益市场图1:上月主要股数动态(2020.07.01-2020.07.31)

数据来源:济安金信基金评价中心

7月权益市场放量上涨,三大股指月涨幅均逾10%,日均成交额超1.3万亿。上旬股指快速拉升,前期估值较低的周期性板块大幅补涨,市场出现风格再平衡;下旬由于获利盘的抛售压力、解禁压力以及外部环境变化导致的风险偏好下降,A股陷入震荡回调。申万一级行业中,国防军工、休闲服务及电气设备板块涨幅居前,仅银行、房地产及通信行业整月下跌。

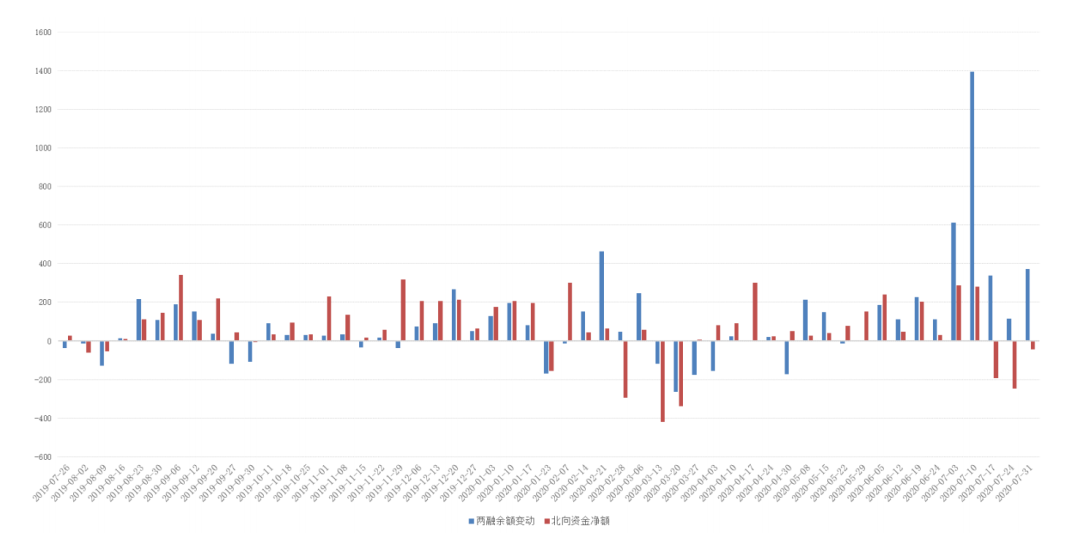

资金方面,两市成交额快速放大,两融余额迅速增加,北向资金经过上旬快速流入后下旬转向净流出。两市日均成交额为13088.75亿,较前月增加5858.44亿,量能迅速放大;两市融资融券余额整月增长2832.38亿;北向资金整月净流入89.45亿。 图2:近一年两市融资余额及北向资金周度变动

数据来源:济安金信基金评价中心(数据截至日期:2020年7月31日)

(三)债券市场7月上旬宏观经济企稳以及货币政策回归正常化,债市持续调整,市场“股债跷跷板”效应明显;下旬由于中美关系趋向紧张,市场避险情绪上升,叠加摊余成本法债基加速成立并建仓带动,债市收益率整体回落。利率债在超调后有所修复;信用债收益率较前几月有所回升,新出台的互联互通政策有助于提高信用债流动性;转债方面受权益市场影响先涨后跌,波动幅度明显增大。

根据政治局会议定调,宏观基本面持续修复,后续流动性再次全面宽松的可能性下降,债市承压。此外,特别国债即将发行完毕,地方债发行或将加快导致供给放量,因此收益率下行空间有限。不过货币政策在经济完全恢复前不会明显转向收紧,而债市经过前期调整,结构上也相对均衡,预计短期内将维持震荡。 图3:近一年各期限国开债到期收益率变动

数据来源:济安金信基金评价中心(数据截至日期:2020年7月31日)

(四)海外市场7月美国疫情的二次蔓延导致经济数据恶化,美债长端利率持续回落,波动率也持续处于低位;最新的议息会议决定将联邦基金利率目标区间维持在0-0.25%不变,美股受美联储货币宽松政策支持震荡走高;美元指数自月初开始不断走弱,一方面是受流动性及宏观基本面影响,另一方面中美博弈升级引发市场避险情绪上升。整月道琼斯工业指数涨幅2.38%,标普500指数涨幅5.51%,纳斯达克指数涨幅6.83%。

欧元区经济复苏表现强于美国,欧元汇率形成趋势性看涨,但主要股指整月走势震荡,法国CAC40指数跌幅3.09%,德国DAX指数涨幅0.20%,英国富时100指数跌幅4.41%。

亚太地区整体疫情控制及经济复苏表现相对较好,除日股外其他市场走势向好。其中,恒生指数上涨0.69%,日经225指数下跌2.59%,韩国综合指数上涨6.69%。

因美国疫情反复叠加地缘政治因素,黄金价格不断上行,COMEX黄金价格突破1955美元/盎司刷新历史新高;国际原油方面,需求端因美国及全球其他部分地区疫情反复面临较高不确定性,供给端OPEC+成员国进入减产协议第二阶段,油价持续震荡;工业金属在流动性及需求改善的推动下,价格延续反弹;农产品价格多数收涨。

(一)整体概况1. 规模数据

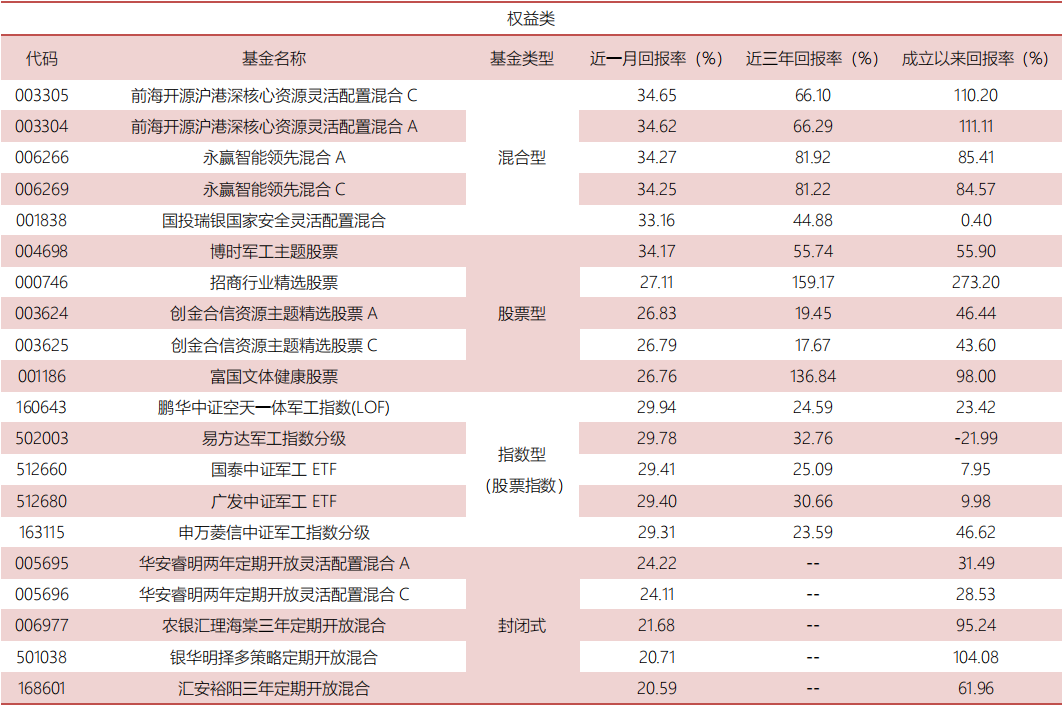

2.发行、清盘统计(二)业绩表现1. 权益类基金

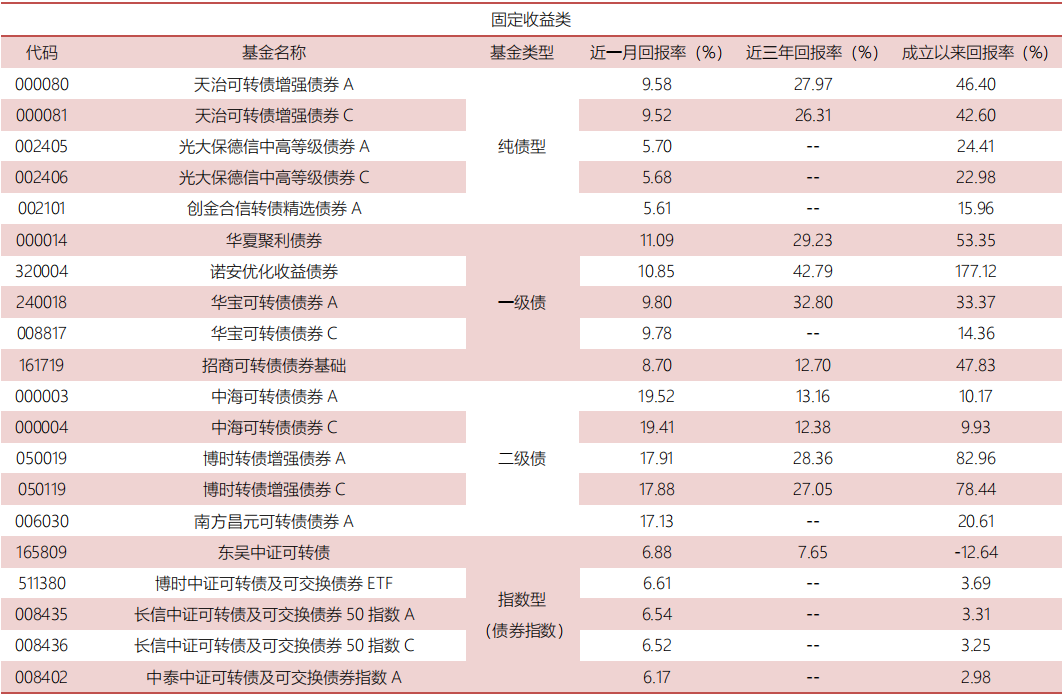

2.固定收益类基金(1)货币市场基金

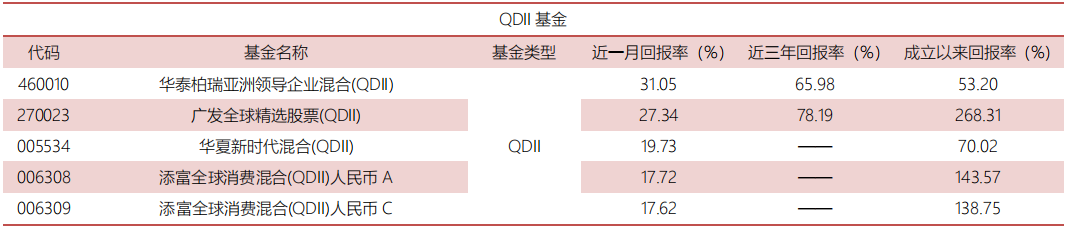

(2)债券基金3.QDII基金

数据截止日期:2020年7月31日 |