|

|

|

|

|

|

|

|

|

2020年6月济安金信基金月报

济安金信基金评价中心 2020-07-03 16:58:07

(一)宏观经济

6月国内经济活动持续修复,受内需改善推动,供给侧也持续回暖。根据国家统计局最新数据显示,6月制造业PMI和非制造业PMI双双回升,其中制造业PMI为50.9%,比上月上升0.3个百分点,连续4个月保持在扩张区间,超预期升至近3个月新高,显示国内经济复苏进程出现提速迹象。不过制造业从业人员指数较前值 49.4%回落 0.3 个百分点至49.1%,位于荣枯线一下且呈现下行态势,就业情况整体仍不容乐观。

IMF近期发布的修订后《世界经济展望》中大幅下调2020年的经济预测,预计今年全球GDP增速可能为-4.9%,相比4月份的预测又下调了1.9%;同时,IMF将2021年全球经济增长率预期由之前预测5.8%下修至5.4%。疫情后的各国经济复苏的速度和质量将主要取决于经济体本身的韧性和创新力。

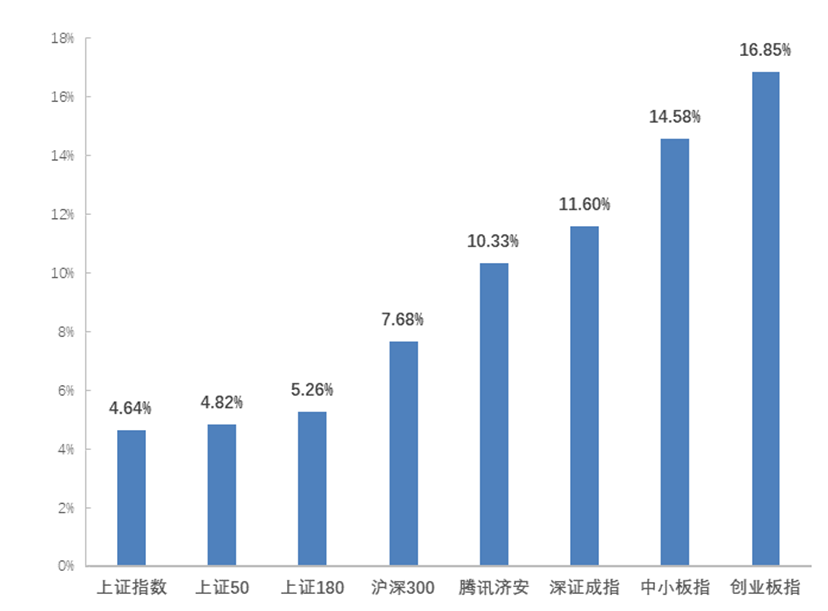

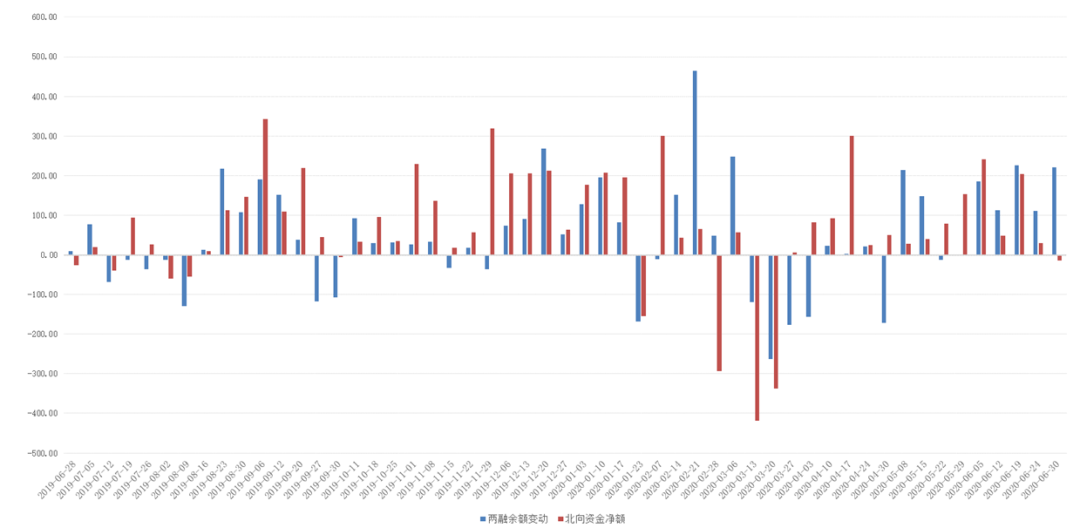

流动性方面,央行货币政策宽松节奏放缓。为维护跨季流动性平稳,央行6月开展逆回购频率有所增加,但除14天逆回购利率下降20bp外,其他主要参考利率均维持前值。根据央行二季度例会信息显示,后续货币政策重心可能有所调整,宽松节奏或将放缓,大规模的货币释放概率下降。 (二)权益市场图1:上月主要股数动态(2020.06.01-2020.06.30)  数据来源:济安金信基金评价中心 图2:近一年两市融资余额及北向资金周度变动

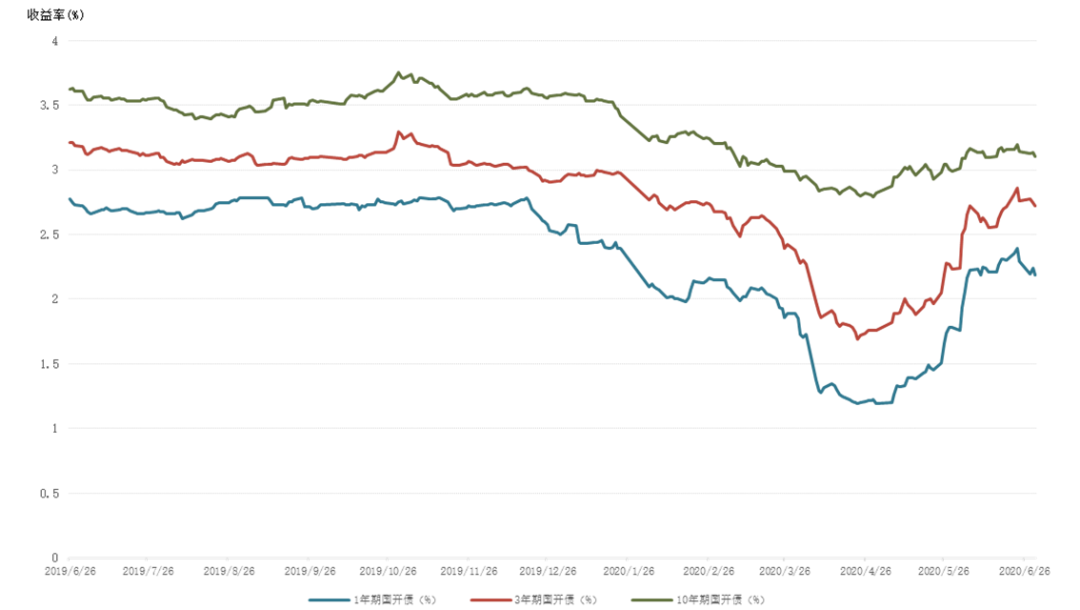

数据来源:济安金信基金评价中心(数据截至日期:2020年6月30日) (三)债券市场图3:近一年各期限国开债到期收益率变动  数据来源:济安金信基金评价中心(数据截至日期:2020年6月30日) (四)海外市场

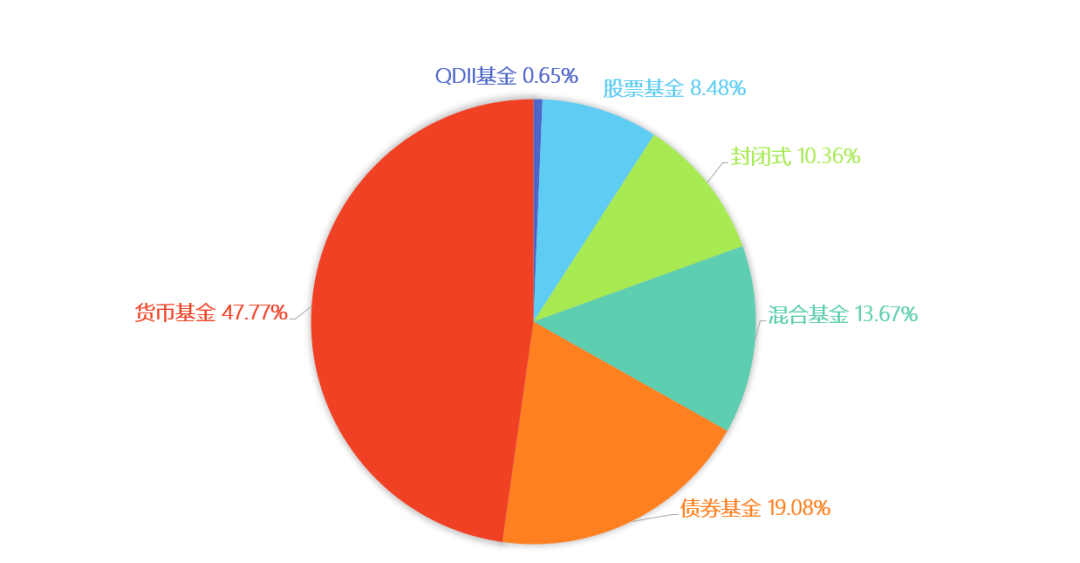

(一)整体概况1. 规模数据图4:开放式基金各类型产品规模占比(2020年5月)

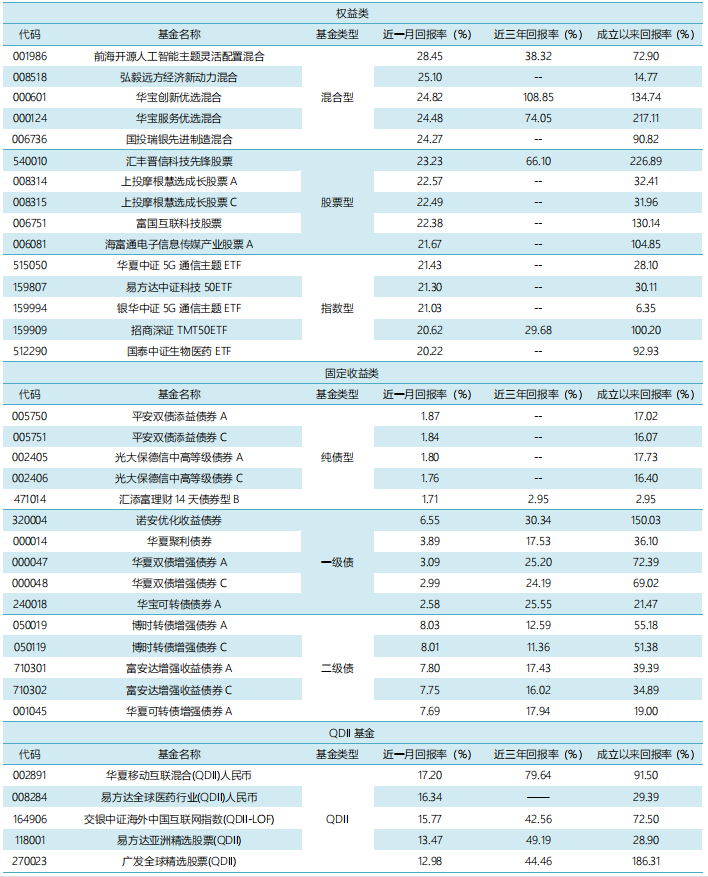

数据来源:证券投资基金业协会,济安金信基金评价中心 2.发行、清盘统计(二)业绩表现1. 权益类基金表1:推荐关注五星基金精选池(主动权益类)

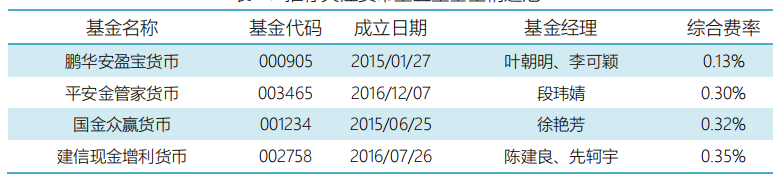

数据来源:济安金信基金评价中心 2.固定收益类基金(1)货币市场基金表2:推荐关注货币型五星基金精选池

数据来源:济安金信基金评价中心 (2)债券基金3.QDII基金表3:上月各类型基金收益表现前5名

数据截止日期:2020年6月30日 数据来源:济安金信基金评价中心 |