|

|

|

|

|

|

|

|

|

2020年5月济安金信基金月报

济安金信基金评价中心 2020-06-04 11:57:26

(一)宏观经济5月国内经济持续恢复但速度减缓,两会上政府工作报告淡化经济增长目标,将稳就业保民生放在首位。

根据国家统计局最新数据显示,制造业采购经理指数(PMI)和非制造业商务活动指数虽然继续小幅回落但仍保持在荣枯线以上。其中,制造业采购经理指数为50.6%,非制造业商务活动指数为53.6%。综合PMI产出指数为53.4%,与上月持平,表明经济仍在持续恢复,但速度已有所放缓。

22日第十三届全国人民代表大会第三次会议上国务院总理李克强作政府工作报告。报告中没有提及全年经济增速具体目标,而是更加强调在全球疫情和贸易形式的巨大不确定性下,要加大宏观政策实施力度,积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,着力稳就业保民生,深化改革激发市场主体活力,注重内需和外贸的双重驱动。

流动性方面,OMO、MLF及LPR利率维持稳定,说明市场资金依然相对充裕。虽然月末由于税期等原因,货币市场利率有所上行,但央行及时通过公开市场操作进行对冲,短端利率整体仍处于相对低位。不过上月政策力度低于市场期待叠加供给方面压力增加,债市出现震荡调整。两会上政府工作报告对于货币政策和财政政策均表述积极,预计未来宽信用格局将得以延续,利率有进一步下行空间。

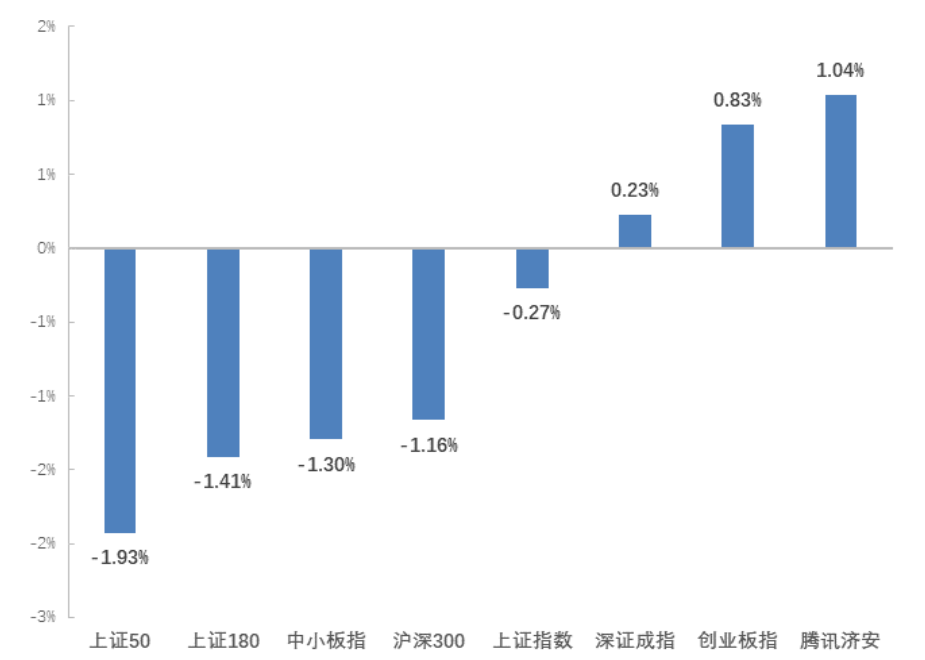

(二)权益市场图1:上月主要股数动态(2020.05.06-2020.05.29)

数据来源:济安金信基金评价中心

5月A股市场延续结构性震荡行情,内需相关板块走强,其他板块热点持续性较差。行业之间估值分化加剧,资金主要聚焦于消费、医药等防御性板块以及未来成长性较好的科技板块,而金融、地产、采掘等周期性较强的行业估值则不断走低。另外,近期中美贸易摩擦再次出现升级,叠加疫情反复可能,外需修复的不确定性上升,市场风险偏好受到一定压制。行业方面,申万一级行业中,休闲服务、食品饮料及轻工制造行业近一月涨幅居前,农林牧渔、非银金融及房地产行业近一月跌幅居前。

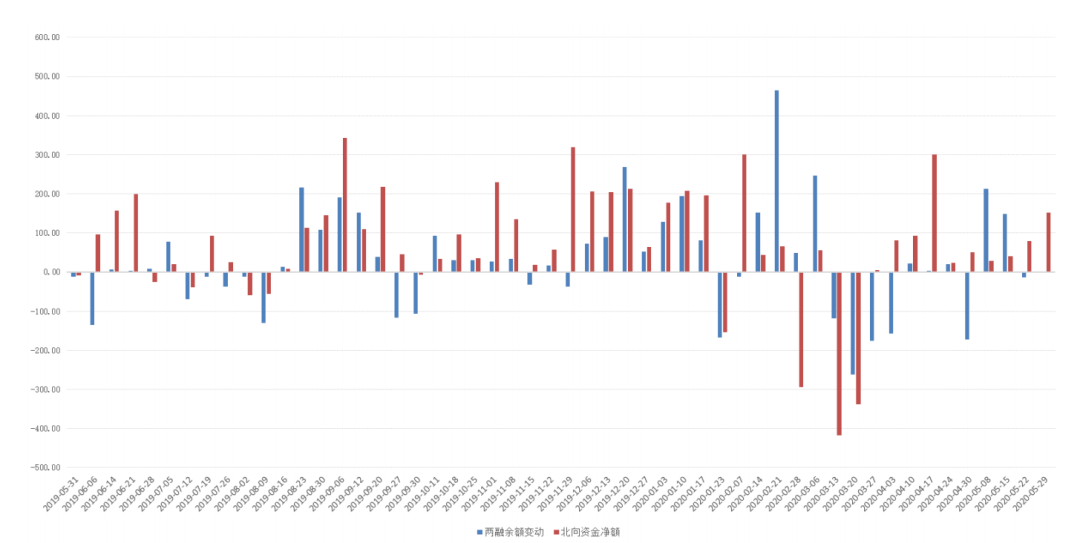

资金方面,两融余额有所回升,北向资金持续流入,但市场总体量能不足,增量资金观望态度浓厚。两市日均成交额为6223.21亿,较前期下滑约845亿,两市融资融券余额整月增长349.99亿;北向资金持续净流入,整月累计净买入301.11亿。 图2:近一年两市融资余额及北向资金周度变动

数据来源:济安金信基金评价中心(数据截至日期:2020年5月29日)

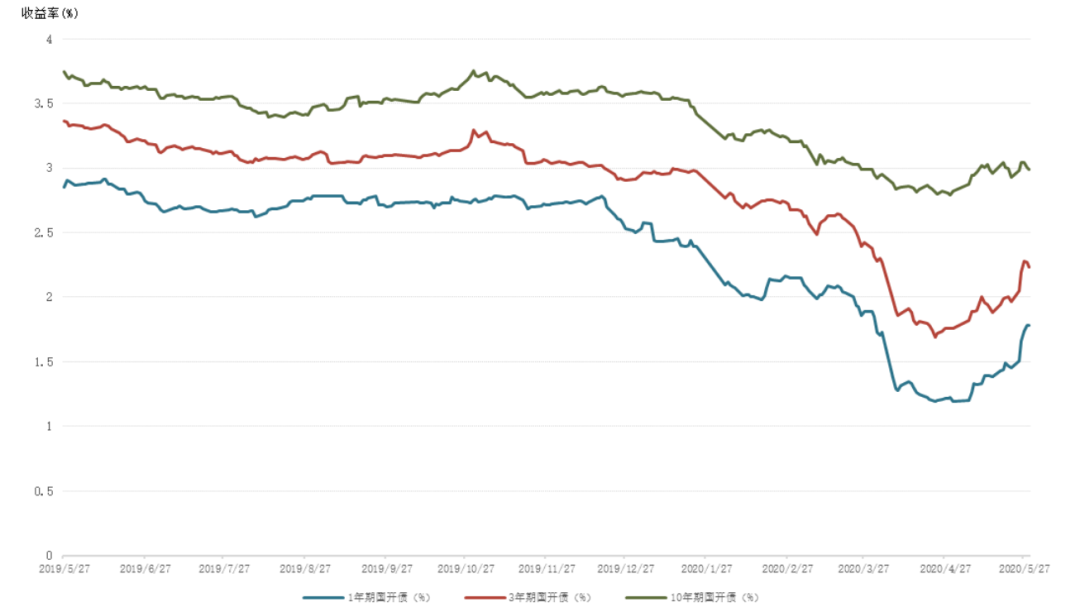

(三)债券市场5月流动性保持合理充裕,短端利率仍处于相对低位,但政策力度低于市场期待叠加供给压力增加,引发债市震荡调整。利率债方面,短端收益率与市场利率出现一定背离,同时长端利率快速调整,收益率曲线从前期陡峭化转向边际走平,期限利差收窄;信用债方面,信用利差有所下行,但绝对值仍高于年初低点;转债方面,二级市场热度明显较前期减退,中证转债整月跌超3%,表现弱于正股。

短期资金面可能出现季节性紧张,不过两会上政府工作报告对于货币政策和财政政策均表述积极,预计未来宽信用格局将得以延续,利率或许有进一步下行空间。利率债和信用债短期可能以调整为主,转债估值基本处于历史中位数水平,后续大幅下跌概率较小,短期内预计仍维持震荡。 图3:近一年各期限国开债到期收益率变动

数据来源:济安金信基金评价中心(数据截至日期:2020年5月29日)

(四)海外市场5月疫情蔓延有所减缓,宏观数据显示全球经济正在逐步修复,国际资本市场波动逐渐收敛,投资风险偏好回升。美国已开始重启经济,宏观经济数据呈现边际好转,美股三大指数上月延续反弹走势,道琼斯工业指数涨幅4.26%,标普500指数涨幅4.53%,纳斯达克指数涨幅6.75%。美联储QE规模逐渐收缩,新的财政刺激计划尚未出台,不过实行负利率政策可能性不大。另外因中美两国经贸问题政治化加剧,后续走向的不确定性增大。受瑞幸事件影响,在美上市的中概股出现较大波动,而且伴随政策收紧,未来中概股回归港股或A股的速度将会加快。

欧洲市场受重启经济利好,主要股指涨幅明显,但欧央行发布报告表示严重的经济衰退已经给金融体系带来了新的风险,并加剧了原有风险,银行在压力之下支持经济复苏的能力受到影响。主要欧洲市场指数上月全线上涨,法国CAC40指数涨幅2.70%,德国DAX指数涨幅6.68%,英国富时100指数涨幅5.44%。

日、韩地区疫情控制平稳,两国经贸均开始回暖,主要股指上月涨幅明显,日经225指数上涨9.34%,韩国综合指数上涨4.21%。

贵金属及大宗商品方面,全球疫情发展趋于稳定,随着经济逐步复苏,供给端恢复速度快于需求端,因此对大宗商品整体形成利空。短期内全球主要经济体名义利率均降至0%附近,经济恢复带动通胀预期提升,叠加潜在的负利率风险对贵金属价格形成支撑,国际金价震荡走高;原油价格因沙特减小销量及俄罗斯减产从前期低位大幅回升;复工以来黑色系价格因赶工期等原因整体偏强,疫情隔离措施逐步放宽养殖业恢复推动豆类需求增加。

(一)整体概况1. 规模数据根据证券投资基金业协会数据,截至2020年4月底,我国境内共有基金管理机构143家,其中基金管理公司129家,取得公募基金管理资格的证券公司或证券公司资产管理子公司12家,保险资产管理公司2家,另外根据《资管新规》要求,旗下资产管理计划转型为公募基金形式进行管理的证券资产管理公司暂不计入本次统计。

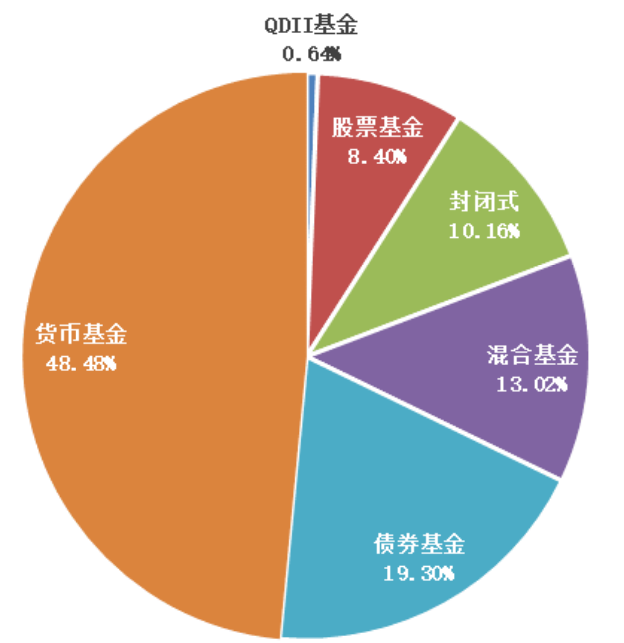

以上机构管理的公募基金产品数量共6976只,资产规模合计17.78万亿元。其中开放式基金产品6038只,资产规模15.98万亿。 图4:开放式基金各类型产品规模占比(2020年4月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2.发行、清盘统计按基金认购起始日统计,全市场4月新发基金共168只(A/C份额合并计算),截至月末共募集份额1043.34亿份。其中,股票型基金9只,混合型基金48只,指数型基金21只,债券型基金73只,FOF产品16只,QDII基金1只。从新发基金数量及规模整体来看,投资者对于权益类基金的认购热情有所回升,一日售罄的产品重现。

清盘终止的基金共8只,其中建信双月安心理财B、建信双利策略主题分级基金子基金、广发深证100指数分级子基金因转型终止,大成景益平稳收益混合、广发中证10年期国开债(LOF)、东方永熙18个月定开债券、财通资管中证500指数增强(LOF)召开持有人大会,经大会决议通过终止上市,另外中融量化小盘股票由于基金资产净值低于合同限制而终止上市。

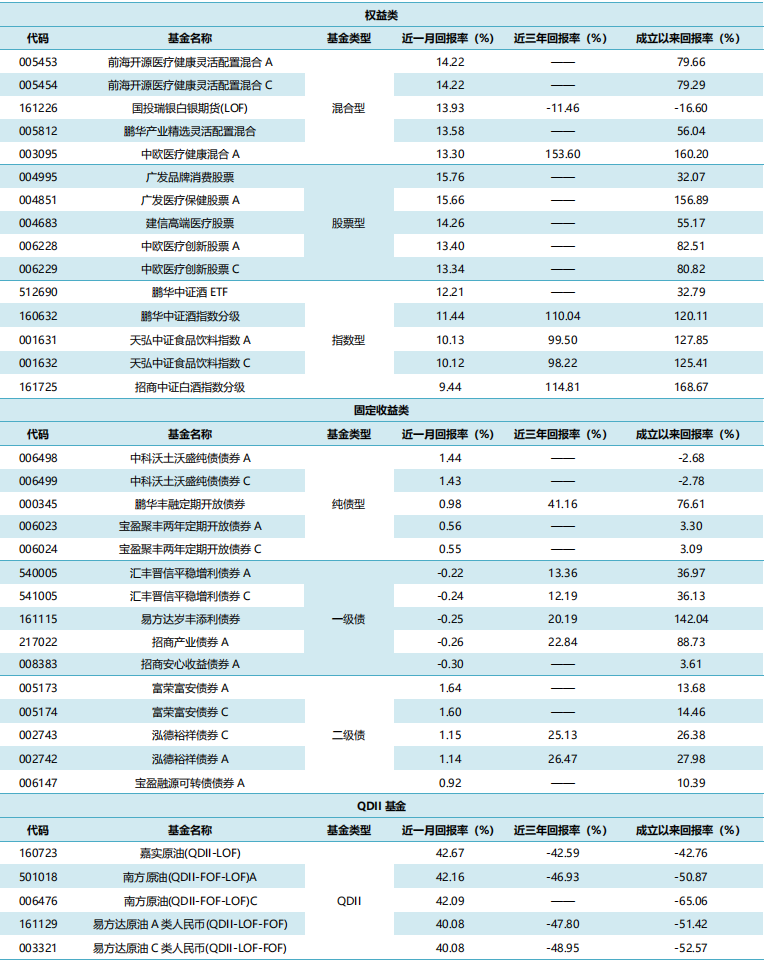

(二)业绩表现A股市场出现分化,约七成权益类基金(包括股票型、混合型和股票指数型基金)净值收益率实现增长。债券市场因再宽松预期落空以及经济超预期好转大幅回调,不足两成债券型基金(包括纯债型基金、一级债型基金以及二级债型基金)近一月实现净值增长,货币基金收益持续下滑。海外疫情发展逐渐平稳,经济逐步重启带动资本市场回暖,八成投资海外市场的QDII基金近一月净值收益为正。 1.权益类基金上月权益市场波动明显,资金在消费、医药等防御性板块以及未来成长性较高的科技板块之间不断切换,相关主题投资基金也表现更优。具体来看,主动权益类基金收益强于指数型基金,其中股票型基金近一月平均收益为2.90%,混合型基金近一月平均收益为1.79%,被动投资的股票指数型基金近一月平均收益为-0.09%。 以下为本中心主动权益类基金推荐关注基金池: 表1:推荐关注主动权益类基金

数据来源:济安金信基金评价中心

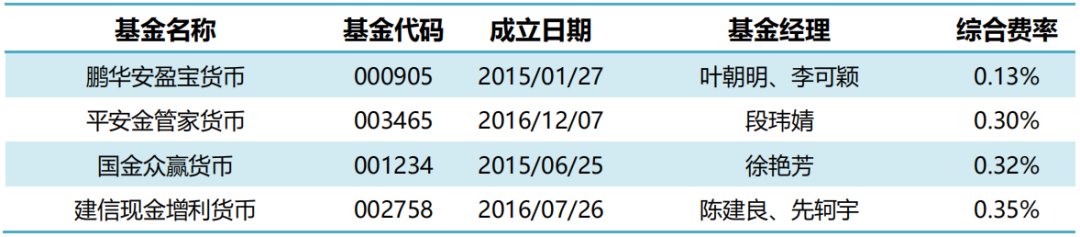

2.固定收益类基金(1)货币市场基金央行货币政策延续文件宽松基调,但并未如市场所预期的进一步下调利率,货币市场利率虽然月末有所抬升但整体仍处于低位。货币市场基金收益持续下滑,上月整体平均七日年化收益率为1.5448%,较前月下降0.1526%,近4只产品七日年化在2%以上。上月货币基金实际月平均收益为0.1221%。其中,大成货币B近一月收益率为0.2308%,位列榜首。 表2:推荐关注货币基金

数据来源:济安金信基金评价中心

(2)债券基金债市因进一步宽松预期落空叠加供给压力出现显著回调,债性更纯粹的纯债型和一级债基金收益回撤明显。具体来看,纯债型基金近一月平均净值收益为-0.57%,一级债基金近一月平均净值收益为-1.18%,二级债基金近一月平均净值收益为-1.08%,债券指数型基金近一月平均净值收益为-1.15%。

3.QDII基金海外疫情发展逐渐平稳,经济逐步重启带动资本市场回暖,国际原油及黄金价格均反弹,八成投资海外市场的QDII基金近一月净值收益为正。原油及商品主题基金近一月收益大幅反弹,但多数基金今年至今收益净值收益仍为负,因此建议投资者不要满目追高,需在充分了解该类型基金的运作特征及风险,谨慎做出投资决策。 表3:上月各类型收益表现前5名

数据截止日期:2020年5月29日 数据来源:济安金信基金评价中心 注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。对于统计当日未公布最新净值的基金,取最近一期净值数据进行计算。 |