2020年4月济安金信基金月报

(一)宏观经济

4月国内经济基本面持续改善,海外疫情发展也进入平台期,各国开始逐步重启经济,但短期疫情态势仍有反复可能,或对经济形成二次冲击。根据国家统计局最新数据显示,4月份服务业商务活动指数录得52.1,比上月上升0.3个百分点;综合PMI回升0.4个百分点至53.4,变动趋向与财新中国PMI数据一致,显示全面复工复产在不断推进,但前期因疫情受损严重的文体娱乐、旅游、居民服务等行业相关企业生产经营恢复仍有一定困难。4月17日召开的中央政治局会议强调,要以更大的宏观政策力度对冲疫情影响,要在稳的基础上积极进取,明确提出保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转的“六保”,预计未来逆周期调控措施和需求将进一步释放。

流动性方面,在合理充裕的货币政策环境下,无风险收益率降至新低,市场资金充足。央行在4月已通过降准、定向降准、降低公开市场操作中标利率及LPR报价等方式完成一轮利率下调操作,短端利率降至近十年低点,超额储蓄利率下调也为利率进一步下行打开空间,但当前市场对于长期经济预期仍然偏谨慎,因此如宏观基本面不出现超预期下行,则利率中枢进一步下移的可能性将受限。

(二)权益市场

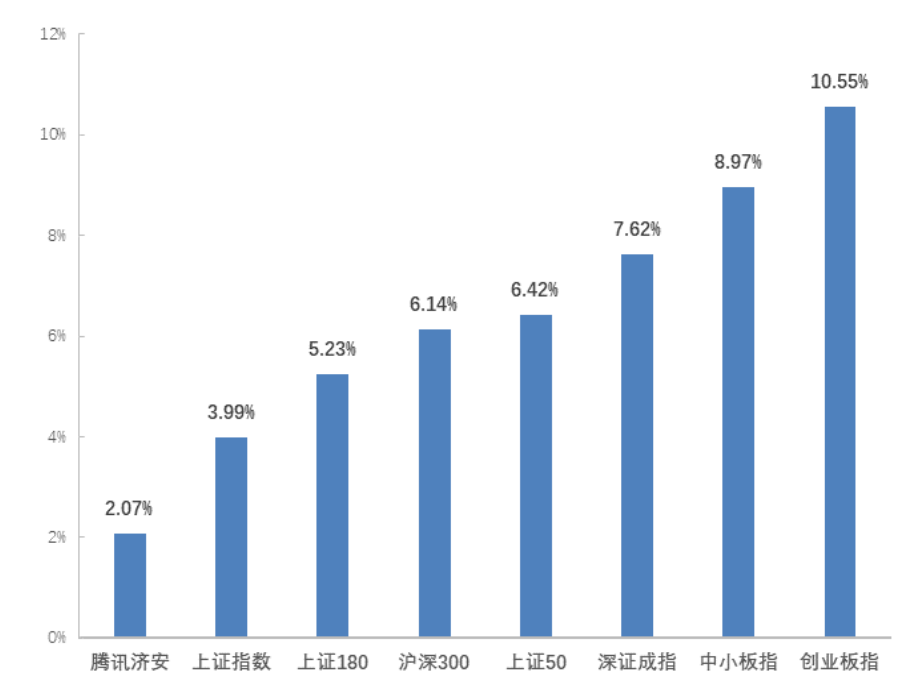

图1:上月主要股数动态(2020.04.01-2020.04.30)

4月A股市场情绪回暖但相对平和,防御板块涨幅居前,成交量大幅萎缩。国内逆周期调节政策效果初步显现,主要股指均录得涨幅,创业板受到注册制改革利好涨幅超过10%。行业方面,农林牧渔、食品饮料、生物医药、国防军工涨幅居前,资金加仓受疫情影响小、确定性较高的防御板块。不过国外疫情与经济受损程度与时间不确定性背景下,市场风险偏好短期内难以提升。不过当前上市公司年报与一季报披露完毕,业绩不确定性因素暂时消除,市场主要矛盾逐渐回归基本面,中长期来看,A股整体仍处于估值底部区域,具备良好的配置价值。

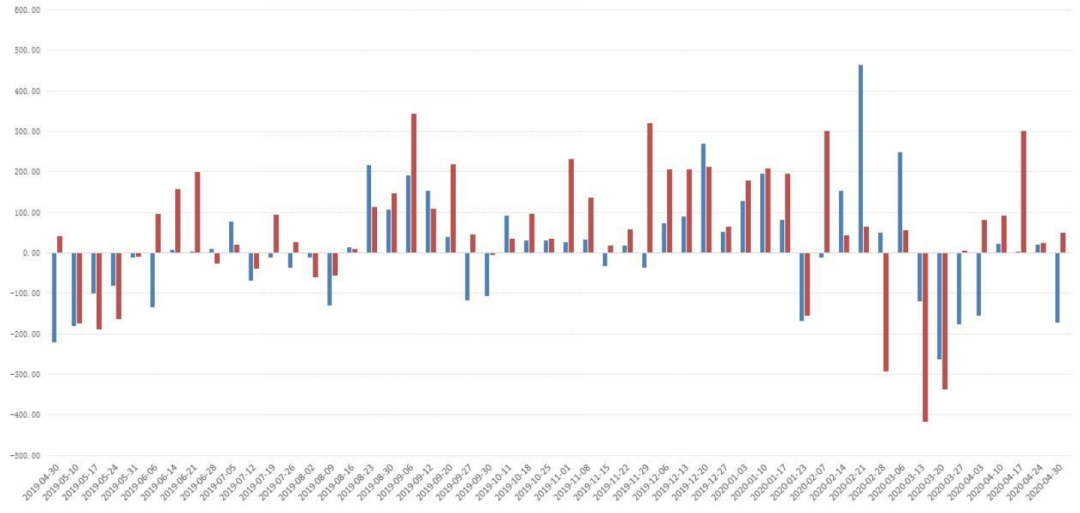

资金方面,市场观望情绪浓厚,两融余额总量下降,但北向资金快速回流。两市日均成交额为7068.86亿,较前期下滑约100亿,两市融资融券余额整月下降220.66亿;北向资金因前期流动性冲击大幅流出后快速回流,整月累计净买入532.58亿。

数据来源:济安金信基金评价中心(数据截至日期:2020年4月30日)

(三)债券市场

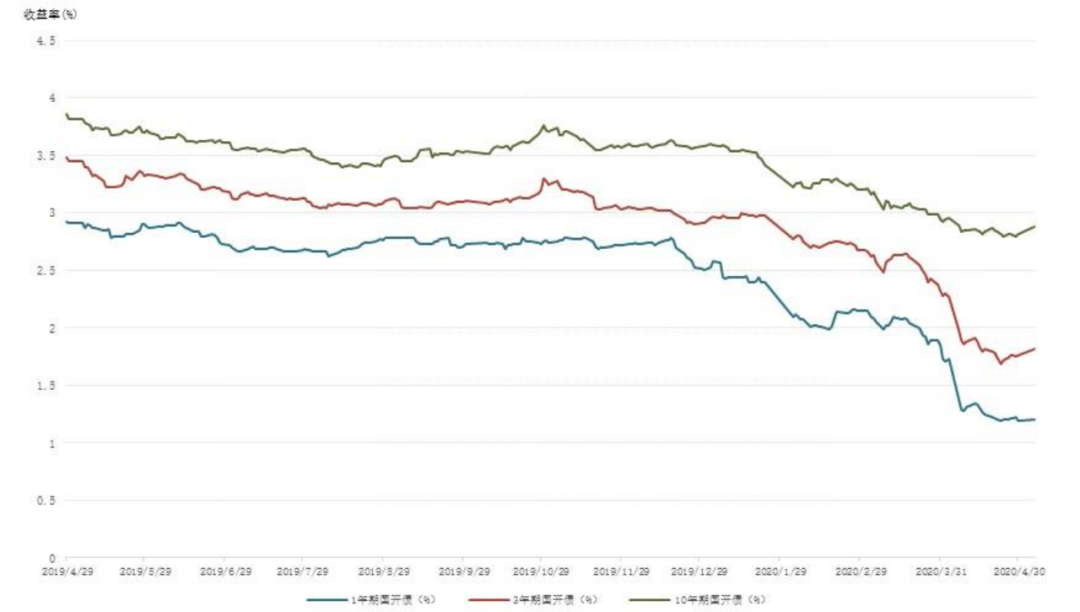

4月由于央行下调基准利率,短端利率大幅下行,收益率曲线明显陡峭化,债市整体走强。利率债期限利差上行走出牛陡行情,信用债收益率整体下行,信用利差走阔;转债方面,市场炒作情绪有所降温,但交易仍非常活跃,中证转债指数上涨0.49%,日均成交量大幅增加。

当前市场对于长期经济预期仍然偏谨慎,虽然逆周期政策加码使利率进一步下行预期增强,但下行空间可能有限。短期内收益率曲线陡峭化趋势或将持续,不过随着国内外经济逐渐改善的可能性上升,投资需求加速释放,债券资产配置价值有所减弱,后续财政提振经济效果和海外疫情及大宗商品价格波动对债券市场带来的影响仍有待观察。

数据来源:济安金信基金评价中心(数据截至日期:2020年4月30日)

(四)海外市场

4月,海外防疫措施开始显现效果,多国疫情进入平台期,开始逐步恢复经济活动,全球市场延续反弹但涨速趋缓,科技板块涨幅居前。当前美股自3月低点反弹已达30%,海外风险资产触底后的技术性反弹或已结束,即将步入平台震荡阶段。月末FOMC议息会议中,美联储维持并重申鸽派姿态、维持低利率水平和资产购买等操作,不过疫情的反复让复工的节奏仍旧存在不确定性,不排除欧美后续仍有可能推出进一步的财政和货币举措从而对后市造成影响。

美股三大指数上月止跌反弹,道琼斯工业指数涨幅11.08%,标普500指数涨幅12.68%,纳斯达克指数涨幅15.45%;随着美国政府救市措施不断加码,美债规模迅速膨胀,且债务货币化的趋势正在向全球蔓延引发一定市场担忧。

日、韩地区疫情控制良好,上月两国股市涨幅明显,日经225指数上涨6.75%,韩国综合指数上涨10.99%。

欧洲地区前期重灾区疫情发展得到初步控制。主要欧洲市场指数全线上涨,法国CAC40指数涨幅4.00%,德国DAX指数涨幅9.32%,英国富时100指数涨幅4.04%。

贵金属及大宗商品方面,由于原油短期供需严重失衡、库存高企叠加合约到期等因素,WTI 原油期货史上首次出现负油价。部分产油国呼吁尽快实施减产,油价底部震荡企稳,通胀预期逐步修复,贵金属价格震荡上行再创新高。国内煤炭受供需关系影响库存高企,煤价出现恐慌性下跌,其他黑色系、基本金属与农产品以震荡为主。

1. 规模数据

根据证券投资基金业协会数据,截至2020年3月底,我国境内共有基金管理机构143家,其中基金管理公司128家,取得公募基金管理资格的证券公司或证券公司资产管理子公司13家,保险资产管理公司2家,另外根据《资管新规》要求,旗下资产管理计划转型为公募基金形式进行管理的证券资产管理公司暂不计入本次统计。

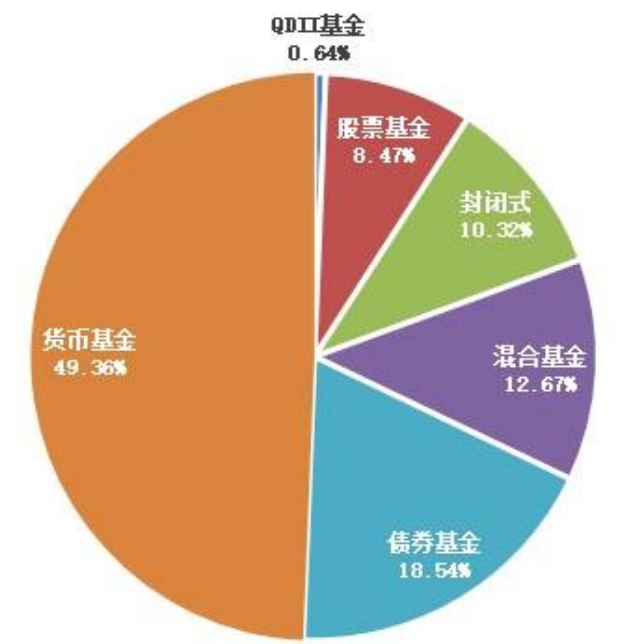

以上机构管理的公募基金产品数量共6819只,资产规模合计16.64万亿元。其中开放式基金产品5902只,资产规模14.92万亿。

图2:开放式基金各类型产品规模占比(2020年3月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2.发行、清盘统计

按基金认购起始日统计,全市场4月新发基金共136只(A/C份额合并计算),截至月末共募集份额682.32亿份。其中,股票型基金6只,混合型基金31只,债券型基金12只,QDII基金1只。从新发基金数量及规模整体来看,市场波动导致投资者认购热情下降,权益类基金发行规模大幅下滑。

清盘终止的基金共9只,其中广发理财7天债券B因转型终止,南方固胜定期开放混合及广发鑫瑞混合(LOF)召开持有人大会,经大会决议通过终止上市,其余国联安睿利定开混合、广发景安纯债、泰达宏利亚洲债券(QDII)、申万菱信中证申万新兴健康产业主题投资指数(LOF)、银华安享短债债券及大成景丰债券(LOF)均由于基金资产净值低于合同限制而终止上市。

(二)业绩表现

上月得益于A股市场回暖,超过九成权益类基金(包括股票型、混合型和股票指数型基金)净值收益率实现增长。债券市场受利率下行利好整体走强,几乎全部债券型基金(包括纯债型基金、一级债型基金以及二级债型基金)近一月实现净值增长,但货币基金随市场短端利率下行收益持续下滑。海外市场因疫情冲击出现的跌幅得到一定回补,但由于原油价格剧烈波动及外汇额度不足造成溢价等因素造成相关主题基金收益大幅波动。

1. 权益类基金

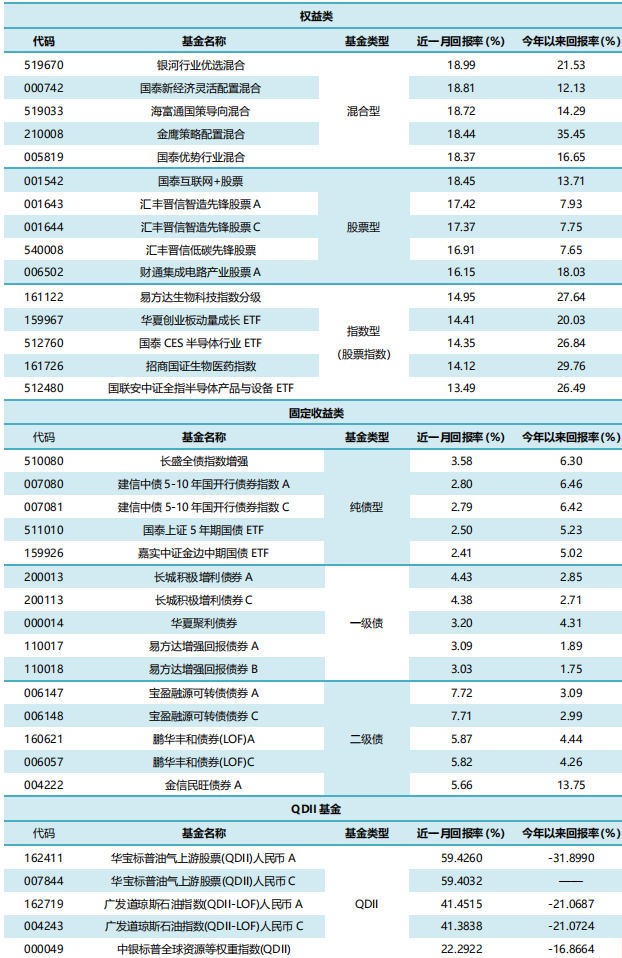

上月权益类基金(包括股票型、混合型和股票指数型基金)受股市反弹带动平均净值增长率达到6%以上,具体来看,股票型基金近一月平均收益为8.80%,混合型基金近一月平均收益为6.40%,被动投资的股票指数型基金近一月平均收益为6.30%。

2.固定收益类基金

(1)货币市场基金

央行通过一系列操作完成基准利率下调,货币政策合理充裕环境延续,市场无风险利率大幅下行,因此货币市场基金收益持续下滑,上月整体平均七日年化收益率再次下降0.3562%,仅为1.6974%,近八成产品已降至2%以下。上月货币基金实际月平均收益为0.1545%。其中,大成货币B近一月收益率为0.34%,位列榜首。

(2)债券基金

债市延续前期上涨,而且权益市场回暖也使二级债基金平均收益得到一定程度增厚,整体超越其他固收类基金产品。具体来看,纯债型基金近一月平均净值收益上涨1.17%,一级债基金近一月平均净值收益上涨1.26%,二级债基金近一月平均净值收益上涨1.92%,债券指数型基金近一月平均净值收益上涨1.54%。

3.QDII基金

海外资本市场摆脱前期的剧烈动荡止跌反弹,QDII基金上月平均净值增长7.32%。但原油市场方面,OPEC+于月中达成史上最大减产协议后,美油期货成交价首次出现负值仍引发市场震荡,相关主题投资的QDII基金收益大幅波动,而且由于外汇额度等问题不少基金公司开始限制或暂停申购造成基金场内溢价,因此投资者应充分了解该类型基金的运作特征及风险,谨慎做出投资决策。

数据来源:济安金信基金评价中心数据截止日期:2020年4月30日

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。对于统计当日未公布最新净值的基金,取最近一期净值数据进行计算。

|