|

|

|

|

|

|

|

|

|

济安金信基金月报2020.3.2-2020.3.31

济安金信基金评价中心 2020-04-02 18:34:50

(一)宏观经济3月国内疫情已基本得到控制,但海外疫情升级引发外需恶化,短期内我国经济恢复速度可能仍然较为缓慢。根据国家统计局最新数据显示,3月中国制造业PMI为52.0%,前值为35.7%,环比回升16.3个百分点;非制造业商务活动指数为52.3%,环比上升22.7个百分点。PMI数据在经过2月的大幅下降后回升至正常水平,显示疫情后的复工复产正在不断推进,但是受全球经济停摆冲击,企业经营压力仍然较大,仅仅单月数据升至荣枯线上并不能反映经济运行的趋势性好转,国内经济何时能够恢复正常水平仍需持续观察。

流动性方面,虽然全球量化宽松不断加码,但我国货币政策保持了较强定力,并未如市场预期跟随降息。3月资金面宽松依然延续,但态度较为谨慎,LPR报价及MLF中标利率维持前值,不过月末央行在公开市场进行的两笔7天逆回购操作利率下降至2.20%,较之前下降20bp,而且27日召开的政治局会议宣布了包括发行特别国债、提高财政赤字率、增加专项债发行、引导贷款基准利率下行以及刺激消费等一揽子的宏观政策,说明后续逆周期调节政策力度将持续加大。

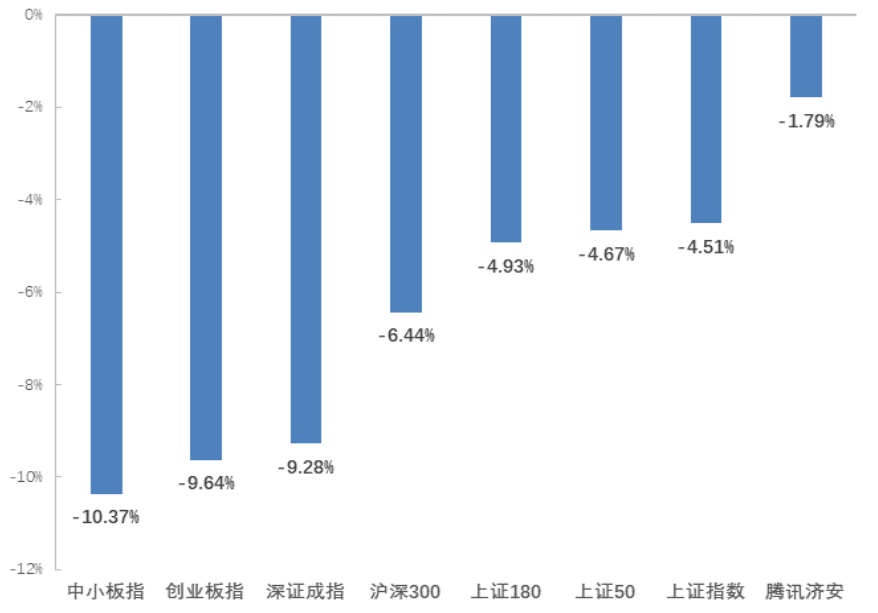

(二)权益市场图1:上月主要股数动态(2020.03.02-2020.03.31)

数据来源:济安金信基金评价中心

3月A股受国际市场剧烈动荡冲击明显下挫,但总体幅度小于外盘,表现出一定的抗跌性。目前国内疫情基本已经得到控制,但经济短期内难以恢复,上市公司面临盈利预期下调。从盘面上看,申万一级行业中,大部分行业跌幅明显,前期强势的电子、计算机等板块跌超10%;农林牧渔、商业贸易和食品饮料板块涨幅居前。市场正在筑底过程中,投资者信心修复需要时间,不过政策刺激下生产生活逐步回归正轨,内需将率先企稳恢复。中长期来看,A股整体仍处于估值底部区域,具备良好的配置价值,可适当关注估值达到历史底部或政策调解下景气度向上的行业板块。

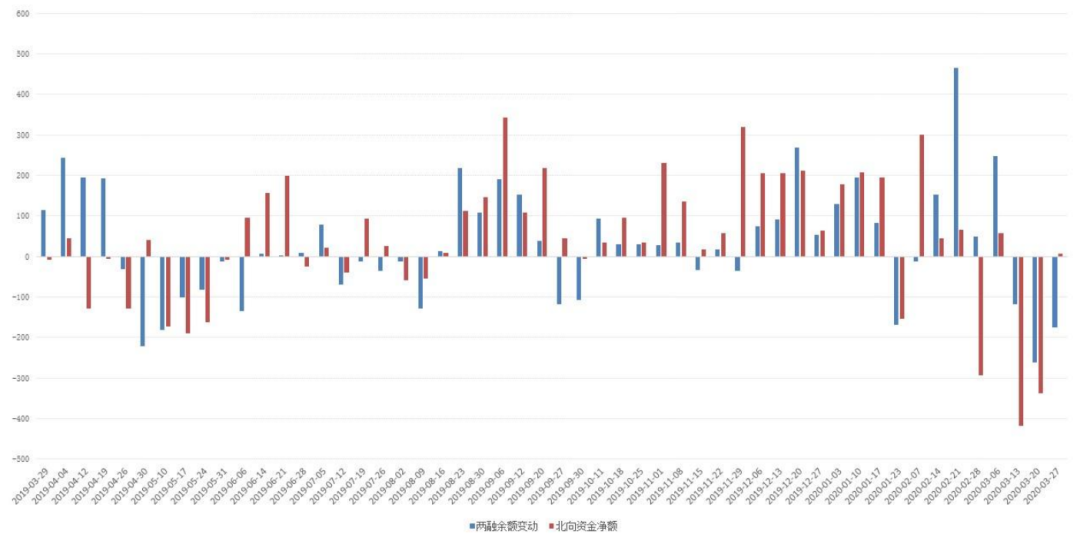

资金方面,市场观望情绪浓厚。两市上月日均成交额由前期日均超过万亿萎缩至8000亿左右,两市融资融券余额整月下降372.10亿;北向资金受海外流动性影响累计净流出678.73亿,创单月净流出额历史新高。

图2:近一年两市融资余额及北向资金周度变动

数据来源:济安金信基金评价中心(数据截至日期:2020年3月31日)

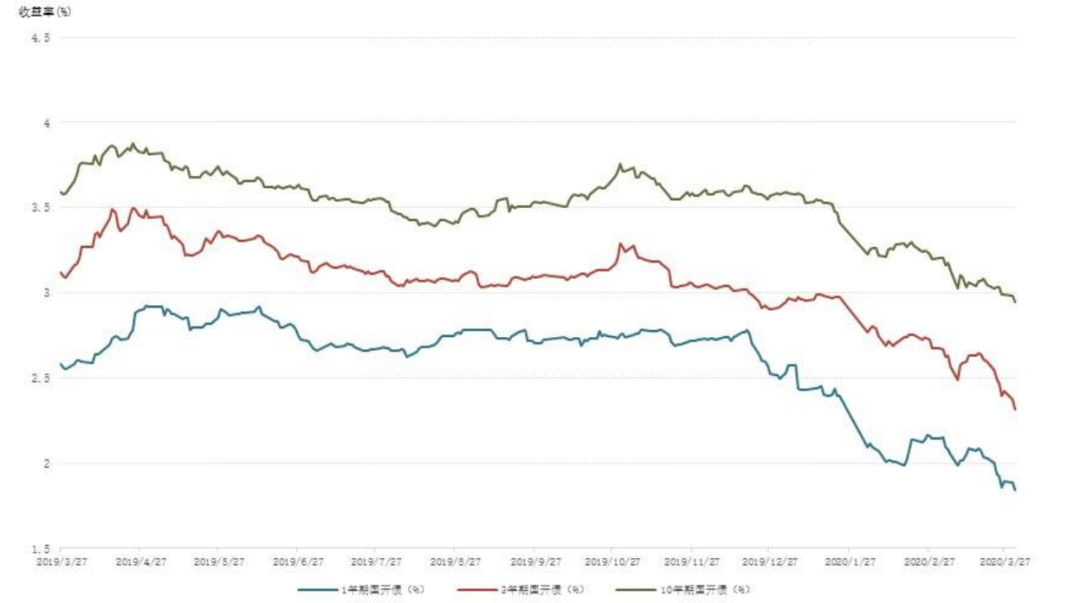

(三)债券市场3月海外资本市场剧烈波动,但国内债券市场受冲击影响有限,整体基本处于区间震荡。境外多国央行超预期宽松,美联储开启无上限QE,而国内除月末7天逆回购利率下降20bp外,MLF中标利率及LPR报价均维持前值。利率债及信用债整月基本处于区间震荡;转债市场出现脱离正股走势的个券价格及换手率异常波动,炒作氛围浓重,监管层表示将重点监控。

各国宽松政策托底意味着短期流动性冲击造成的金融资产急跌或将告一段落,国内货币政策逆周期调节力度也可能相应加码,但利率大幅下行空间较为有限,预计利率债仍将维持震荡;3月末政治局会议要求适当提高财政赤字率,发行特别国债,增加地方专项债规模,在控制久期的前提下可适当关注城投债;当前转债溢价率处于相对高位,建议短期保持谨慎,可适当关注中低价券。 图3:近一年各期限国开债到期收益率变动

数据来源:济安金信基金评价中心(数据截至日期:2020年3月31日)

(四)海外市场3月全球资本市场波动剧烈,各国股市普跌。月初美债及黄金等避险资产价格走高,但由于疫情快速升级,叠加原油价格大跌导致流动性枯竭及经济衰退预期升温,各类金融资产出现无差别下跌:全球股市暴跌,美股月内四度熔断,10年期美债利率短期上行64bp,现货黄金价格跌约15%。随后美联储紧急出台包括降息至0及无上限QE在内的一系列措施,多国央行迅速跟进,流动性危机引发的金融市场动荡于下旬有所缓解。短期内疫情致使全球经济停摆已成定局,而中长期影响尚难以预测,在拐点出现前经济数据疲软仍将对全球风险资产造成压制。

美股三大指数上月大幅震荡,道琼斯工业指数下跌13.74%,标普500指数下跌12.51%,纳斯达克指数下跌10.12%;美债收益率也维持震荡,10年期美国国债收益率录得0.70%,1月期和3月期美国国债曾一度出现负利率,最终月末收于0%上方。

日、韩地区疫情发展相对平缓,但暂未出现好转,上月两国股市依然跌幅明显,日经225指数下跌10.53%,韩国综合指数下跌11.69%。

欧洲地区疫情发展难以遏制,意大利确诊感染人数已超过中国。主要欧洲市场指数均受重挫,法国CAC40指数下跌17.21%,德国DAX指数下跌16.44%,英国富时100指数下跌13.81%。

贵金属及大宗商品方面,由于原油需求端疲弱引发政策博弈,油价暴跌造成短期流动性危机,月初各类金融资产出现无差别下跌。随着各国央行出台宽松政策以缓解流动性冲击,资本市场迎来反弹,黄金价格回升,但原油市场价格战仍未停止,价格难言见底。油价大幅下挫也使有色金属成本端下移,需求端偏弱也对价格形成拖累。

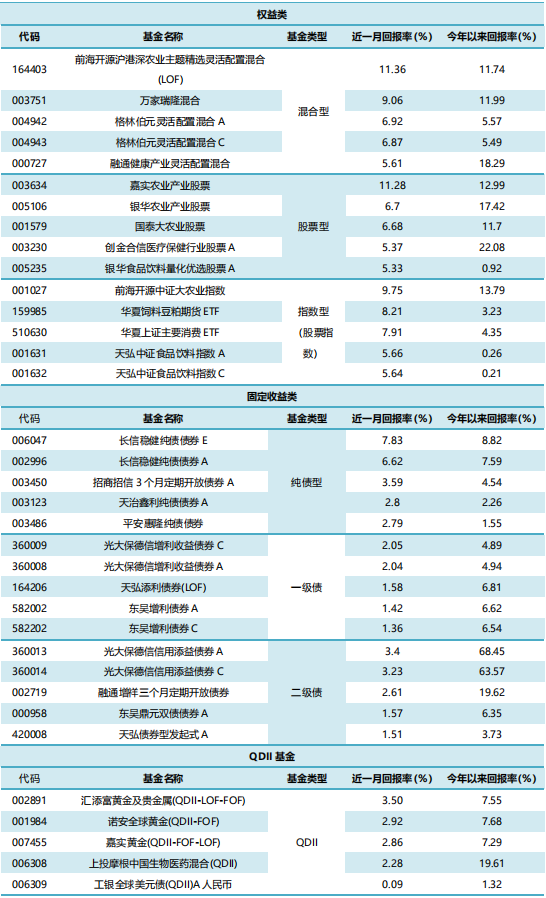

(一)整体概况1. 规模数据

2.发行、清盘统计(二)业绩表现1. 权益类基金

2.固定收益类基金(1)货币市场基金

(2)债券基金3.QDII基金

|