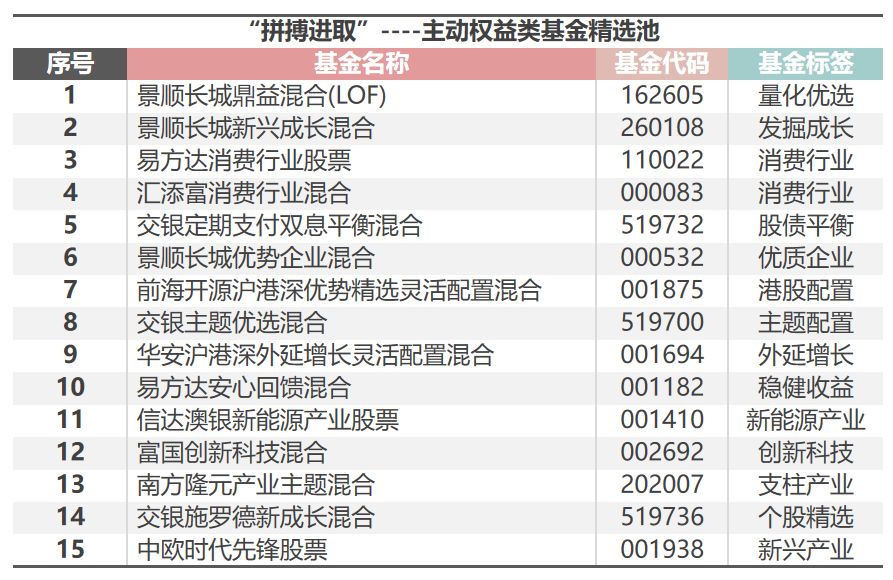

济安金信基金月报 2020.01.02-2020.01.31

(一)宏观经济

1月已公布的宏观经济数据显示国内经济短期企稳,但由于近期爆发的新型冠状病毒感染疫情冲击,市场对经济转弱担忧上升。根据国家统计局1月31日发布的景气度指标,1月中采制造业 PMI报 50%,前值 50.2%;非制造业 PMI 报 54.1%,前值 53.5%;综合 PMI产出指数报 53%,前值 53.4%。

流动性方面,央行多次通过公开市场操作工具维持流动性合理充裕,但MLF、OMO及LPR利率均维持不变显示银行资金成本下行受阻,短线资金面承压。不过预计2月通胀高点过后以及短期内为应对肺炎疫情,资金面将迎来一定的政策宽松。

(二)权益市场

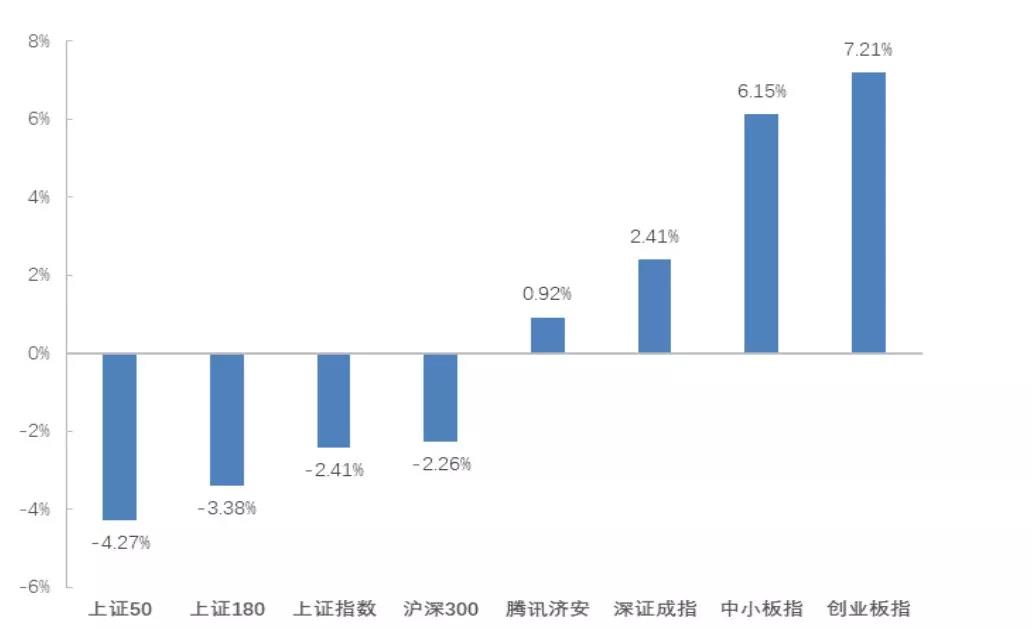

图1:上月主要股数动态(2020.01.02-2020.01.23)

1月A股整体宽幅震荡,市场出现明显分化。月初指数延续上月的反弹行情持续上涨,投资者普遍认为“春季躁动”行情提前开启。但随着中下旬新型冠状病毒感染疫情影响不断升级,市场出现快速回调,节前最后一个交易日三大股指均出现大幅跳水。从盘面上看,作为前期上涨主线的电子、计算机等行业板块仍占据涨幅榜前列,受疫情影响医疗生物板块也出现拉升,然而以旅游、影视等产业个股为主的休闲服务板块则因疫情冲击导致跌幅超7%。

沪深交易所原定于节后31日恢复交易,因受疫情影响延迟开市,但从先于A股开盘的外围市场来看,全球市场均遭受抛压,港股及富时A50期指均遭受重挫,虽WHO会议对疫情定性使国际市场有所回稳,但节后股市恢复交易短期内仍可能出现下跌,不过长期来看疫情对经济运行趋势影响程度有限,A股仍有配置价值。

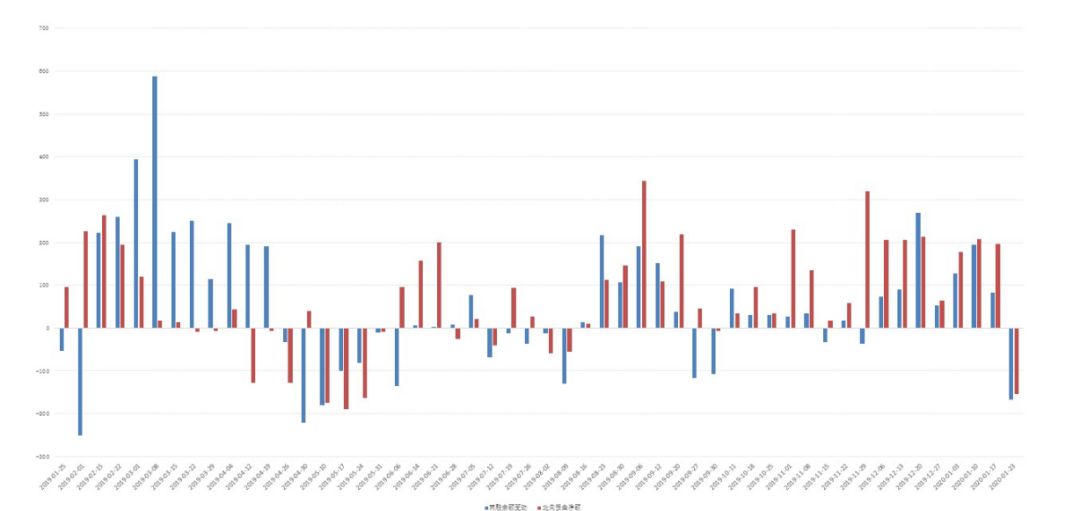

资金方面,两融余额出现缩水,北向资金流入金额也有所下滑,市场信心受挫。截至1月23日,沪深两市融资融券余额累计增加236.70亿,较前月大幅减少;北上资金仍保持净流入态势,但金额从前月的729.94亿下滑至426.57亿。

数据来源:济安金信基金评价中心(数据截至日期:2020年1月23日)

(三)债券市场

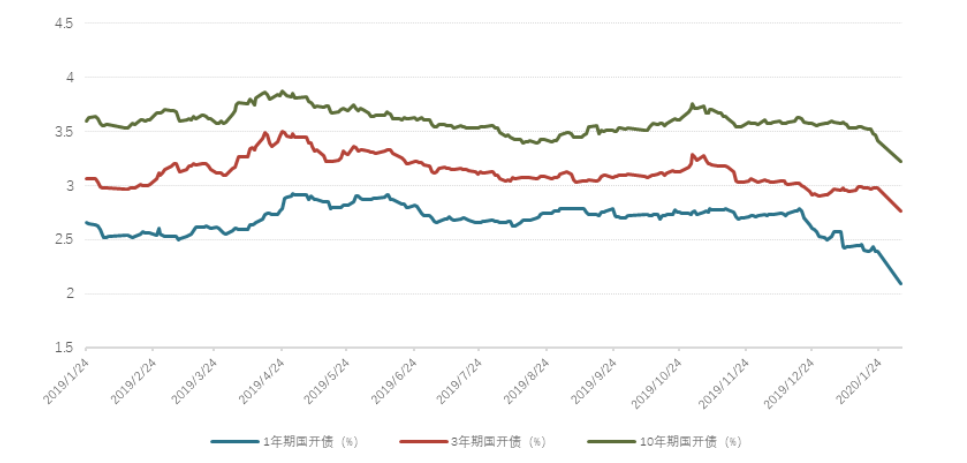

1月债券市场整体震荡上行。虽然已公布的宏观经济数据显示国内经济短期企稳超出市场预期,且中美两国第一阶段协定正式签署等消息有所利空,但债券市场仍保持一定韧性维持上行。中下旬过后则主要由于新型冠状病毒感染疫情持续发酵压制市场风险偏好,国债期货出现大幅上涨,现券收益率快速下行;转债表现弱于正股,整体估值有所压缩。

目前我国面临的外部不确定性下降将使得货币政策更加着眼于国内,目前宏观经济虽有短期企稳迹象但长期仍面临压力,因此长端利率下行将受到基本面制约;同时受春节前后通胀高点预期影响,短端利率下行空间有限,债市可能短期仍将维持震荡。不过因疫情扩散影响,以及担心对短期经济数据造成拖累,市场风险偏好明显收缩,可能出现阶段性交易机会。

数据来源:济安金信基金评价中心(数据截至日期:2020年1月31日)

(四)海外市场

1月全球主要市场均不同程度受到新型肺炎影响出现明显回调。北美市场方面,月初受各大企业财报表现超预期提振,美股持续走强,但随着疫情扩散,三大指数大幅震荡。全月标普500指数下跌0.16%,道琼斯工业指数下跌0.99%,纳斯达克指数上涨1.99%。美债市场关键收益率倒挂再现,虽然宏观数据显示经济出现结构性改善,但美联储议息会议决定维持基准利率不变导致曲线倒挂程度加深。

全球多国央行宣布暂不调整利率,整体趋势保持温和。在历时3年零7个月后,欧盟正式批准英国脱欧,短期内英国经济可能出现低于预期的情况,可能需要通过货币政策加强经济增速的复苏预期。欧盟其他国家资本市场受到的影响相对有限,全月法国CAC40指数下跌2.87%,德国DAX指数下跌2.02%,英国富时100指数下跌3.40%。

亚太地区,主要受肺炎疫情波及,市场信心明显回落。香港恒生指数全月下跌6.66%,日经225指数下跌1.91%,韩国综合指数下跌3.58%。

贵金属及大宗商品方面,1月全球经济增速有所上升,国际贸易环境有所改善,但美联储宣布维持利率不变不及市场预期,且中东地缘紧张局势以及突如其来的肺炎疫情推动市场避险情绪升温,国际金价出现震荡回升;国际原油价格持续承压,累计跌幅14%创下近半年来新低;有色金属方面由于中国作为多种金属的最大生产国和消费国,市场忧虑肺炎疫情压制金属需求,商品价格走低。

(一)整体概况

1. 规模数据

根据证券投资基金业协会数据,截至2019年12月底,我国境内共有基金管理公司128家,其中,中外合资公司44家,内资公司84家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共13家、保险资产管理公司2家。

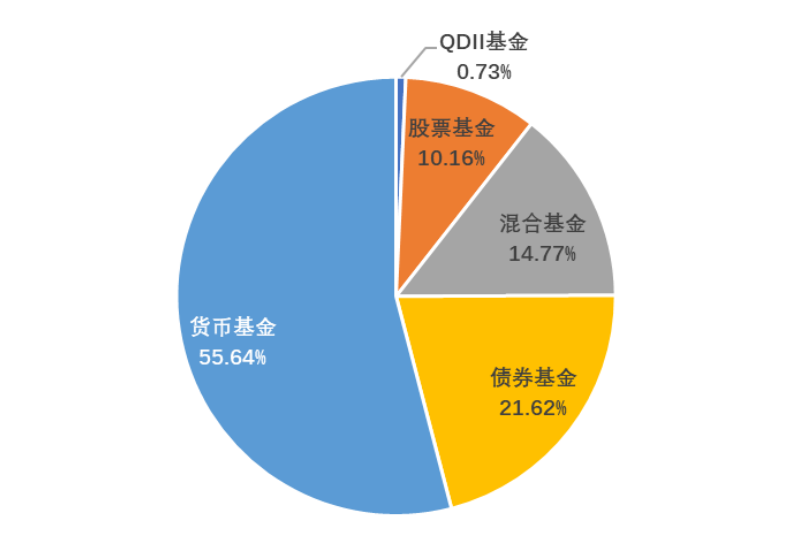

以上机构管理的公募基金产品数量共6544只,资产规模合计14.77万亿元。其中开放式基金产品5683只,资产规模13.16万亿,各类型基金规模占比如图。

图2:开放式基金各类型产品规模占比(2019年12月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2. 发行、清盘统计

上月按基金成立日统计全市场新发基金共87只(A/C份额合并计算),截至1月31日共募集份额1665.63亿份。其中,股票型基金19只,混合型基金35只,债券型基金30只,QDII基金3只。

清盘终止的基金共3只,因基金资产净值低于合同限制而终止的基金共1只,为招商信用定开债(QDII)。另有2只基金因基金持有人大会同意而终止上市,分别为国投瑞银岁增利债券及南方文旅混合。

(二)业绩表现

上月突如其来的肺炎疫情打破了权益市场前期的上涨行情,A股市场出现大小盘分化,九成权益类基金(包括普通股票型、混合型以及指数型基金)实现净值上涨。债券市场仍延续强势,对于固定收益类投资基金,货币基金收益较前一月有所下滑,超过九成债券类基金近一月收益为正。主要海外市场走弱,仅两成QDII基金获得正收益。

1. 股混基金

上月由于春节假期休市,疫情扩散的影响暂未得到体现,九成权益类基金(包括主动投资的股票型基金、混合型基金以及被动投资的指数型基金)实现净值收益增长,其中主动投资类股票型基金近一月平均收益为6.72%,混合型基金为4.65%,被动投资的指数型基金平均收益为3.41%。

2. 固定收益类基金

(1)货币市场基金

货币基金收益较前一月有所回落,整体平均七日年化收益率为2.6129%,较前期下跌0.1427%,仅一成货币基金七日年化收益率高于3%,9只产品每万元收益超1.0元。货币市场基金整体月平均收益为0.2179%。其中,银华日利交易货币B上月净值收益率为0.30%,位列榜首。

(2)债券基金

上月纯债型基金近一月平均净值收益上涨0.71%,一级债型基金收益平均上涨1.26%,二级债型基金平均增长1.90%,权益市场延续前期上涨,二级债型基金整体收益仍优于纯债型基金以及一级债型基金,但是若疫情扩散造成股市大幅波动,债性更纯粹的纯债型基金和一级债型基金将在市场波动中表现出更好的稳定性。

3. QDII基金

上月海外各主要市场表现不佳,QDII基金平均净值收益率为0.23%,个基方面,科技主题基金表现相对突出,而受油价震荡下跌影响,原油主题基金表现普遍走弱。

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。