济安金信基金月报 2019.12.1-2019.12.31

(一)宏观经济

12月政策逆周期调控持续,PMI数据维持景气区间,宏观经济年内有望平稳收官。根据国家统计局发布的12月数据显示,上月中国制造业采购经理指数(PMI)为 50.2%,与2019 年 11 月持平,继续保持在扩张区间。当前暂处于经济数据发布的空窗期,不过从库存周期来看或位于历史底部,市场对稳增长政策的预期升温,曾策逆周期调控仍将持续。

流动性方面,12月央行连续开启逆回购操作维持跨年流动性充足,但各期限利率出现分化,市场对短期流动性紧缩仍有一定担忧。1月资金自然到期压力尚可,但转型债提前发行、年初缴税高峰等可能造成流动性缺口,市场对央行全面降准预期有所提升。

(二)权益市场

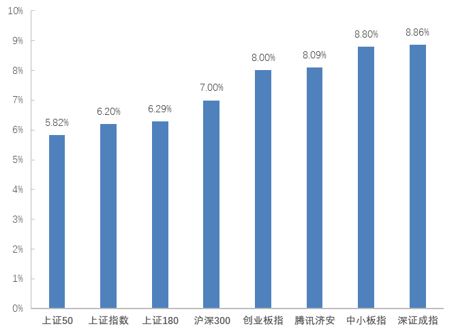

图1:上月主要股数动态(2019.12.02-2019.12.31)

12月公布的宏观数据显示我国经济阶段性企稳已基本确认,市场风险偏好得到修复,沪深两市出现反弹走势,成交量略有放大。上证指数于年内最后一个交易日站稳3050点,创出阶段性反弹新高,市场情绪有所提升,海外资金持续净流入,春季行情或已启动。不过由于通胀压力走高叠加部分机构有收益兑现需求,市场整体波动有所加剧。从盘面上看,成长方向基本面密集催化,有色、传媒和电子板块表现强势,农林牧渔、公用事业及银行板块收益欠佳。

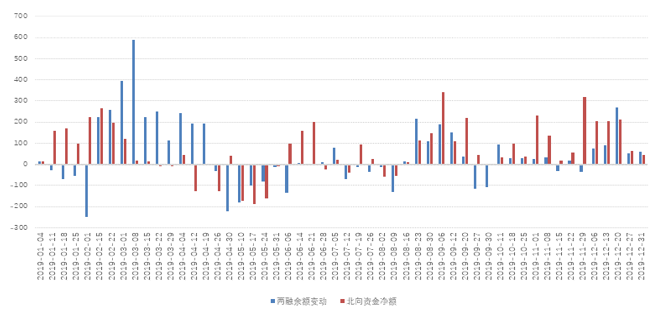

资金方面,增量资金出现加速回流股市的趋势。本月两融资金出现大幅增长,北向资金除最后一个交易日外全月均保持净流入。截至12月31日,沪深两市融资融券余额累计增加542.64亿,北上资金实现净买入729.94亿。

数据来源:济安金信基金评价中心(数据截至日期:2019年12月31日)

(三)债券市场

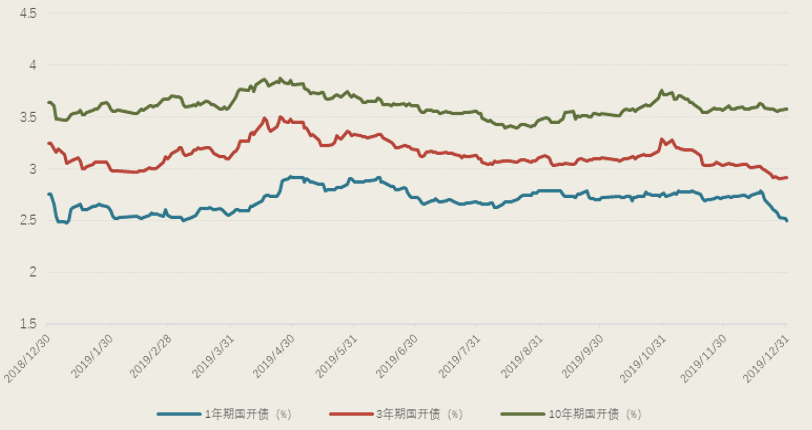

12月债市整体走强,但震荡市大格局尚未打破。虽有降准预期带动,但受宏观经济数据企稳向好以及贸易摩擦缓和等因素影响,利率债总体走势平稳,曲线微幅陡峭化,期限利差走阔;信用债方面,近期风险事件持续发生,微观主体依然承压,各等级各期限利差出现分化;转债顺应权益市场出现放量上涨,中证转债整月上涨5.57%,新债发行提速。

短期内跨年资金面宽松程度高于往年,且市场对降准有所期待,但同时经济企稳预期增强叠加现金管理类理财规定出台,使债市多空因素交织,预计短期将维持震荡。监管部门正逐渐加强债券市场基础设施体系建设,但信用环境未有实质性改善前,信用债风险偏好难以提升;转债方面可关注成长、优质消费及周期行业板块。

数据来源:济安金信基金评价中心(数据截至日期:2019年12月31日)

(四)海外市场

12月,全球流动性改善、政策与事件释放积极信号推动全球风险偏好改善以及风险资产价格提升,各国主流指数以收涨为主,但整体来看全球经济仍面临下行压力。美国核心PCE温和,消费强劲支撑短期经济,但生产与投资偏弱,美联储降息短期虽对经济有一定提振但难以拉动制造业强劲复苏。全月标普500指数上涨2.86%,道琼斯工业指数上涨1.74%,纳斯达克指数上涨3.54%。

欧元区经济初现改善迹象但仍有反复,制造业 PMI 数据表现疲软,新订单及就业增长几乎停滞。全月法国CAC40指数上涨1.23%,德国DAX指数上涨0.10%,英国富时100指数上涨2.67%。

亚太地区,香港及韩国市场表现强劲,日本消费税上调负面影响大于市场预期。香港恒生指数全月上涨7.00%,日经225指数上涨1.56%,韩国综合指数上涨5.25%。

贵金属及大宗商品方面,12月虽有英国大选约翰逊胜选,但脱欧局势仍不完全明朗,美国总统弹劾事件发酵,避险情绪支撑贵金属价格上行;中美贸易关系改善,美国原油库存回落,供应过剩情况改善催化国际油价收涨;有色金属方面,铜原料供给的趋紧预期较强叠加精铜处于库存低位,铜价上行,消费持续低迷及对保税区库存流入抑制市场的预期,促使铅锌收跌;农产品价格出现震荡分化。

(一)整体概况

1. 规模数据

根据证券投资基金业协会数据,截至2019年10月底,我国境内共有基金管理公司127家,其中,中外合资公司44家,内资公司83家;取得公募基金管理资格的证券公司或证券公司资产管理子公司共13家、保险资产管理公司2家。

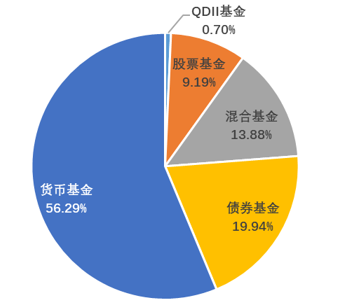

以上机构管理的公募基金产品数量共6270只,资产规模合计13.91万亿元。其中开放式基金产品5480只,资产规模12.64万亿,各类型基金规模占比如图。

图2:开放式基金各类型产品规模占比(2019年10月)

数据来源:证券投资基金业协会,济安金信基金评价中心

2.发行、清盘统计

11月按基金成立日统计全市场新发基金共164只(A/C份额合并计算),截至12月31日共募集份额2999.04亿份。其中,股票型基金42只,混合型基金34只,债券型基金88只。

上月清盘终止的基金共15只,因产品转型而终止的基金共2只,分别为银华消费主体分级和中银理财14天债券。另有8只分级基金因基金资产净值低于合同限制而终止上市,其余为经过基金持有人大会同意终止。

(二)业绩表现

上月权益市场受政策利好及经济企稳预期推动风险偏好修复,两市出现大幅反弹并伴随小幅放量,几乎全部权益类基金(包括普通股票型、混合型以及指数型基金)均实现净值上涨。债券市场仍延续上行态势,对于固定收益类投资基金,货币基金收益较前一月大幅回升,超过九成债券类基金近一月收益为正。主要海外市场收涨,近八成QDII基金获得正收益。

1. 股混基金

上月几乎全部权益类基金(包括主动投资的股票型基金、混合型基金以及被动投资的指数型基金)均实现净值收益增长,其中主动投资类股票型基金近一月平均收益为7.36%,混合型基金为5.51%,被动投资的指数型基金平均收益为5.92%。

2.固定收益类基金

(1)货币市场基金

货币基金收益较前一月大幅回升,整体平均七日年化收益率为2.76%,较前期上升0.29%,超过两成货币基金七日年化收益率高于3%,25只产品每万元收益超1.0元。货币市场基金整体月平均收益为0.2218%。其中,中信建投货币A上月净值收益率为0.33%,位列榜首。

(2)债券基金

上月纯债型基金近一月平均净值收益上涨0.62%,一级债型基金收益平均上涨1.40%,二级债型基金平均增长2.59%,受权益市场回暖带动,二级债型基金收益强于债性更纯粹的纯债型基金以及一级债型基金。

3.QDII基金

上月海外各主要市场基本收涨,QDII基金平均净值收益率为3.24%,个基方面,受油价上涨影响,原油主题基金表现相对突出,而贵金属及香港市场QDII基金表现偏弱。

注:基金收益统计剔除ETF联接基金、因巨额赎回等出现净值异常的基金,不同份额分别计算。