|

|

|

|

|

|

|

|

|

权益类爆款基金业绩平平,种子选手沦为“中等生”

济安金信基金评价中心 2019-06-24 16:43:49

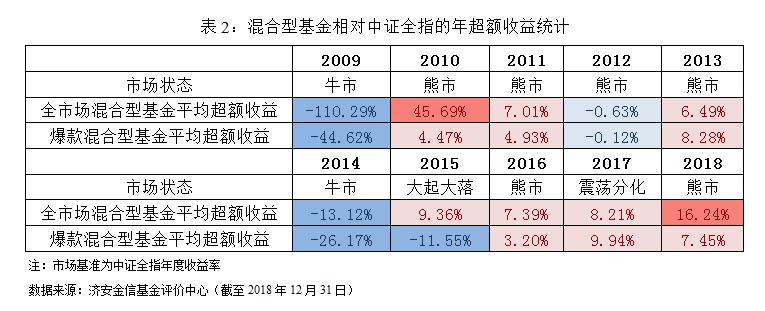

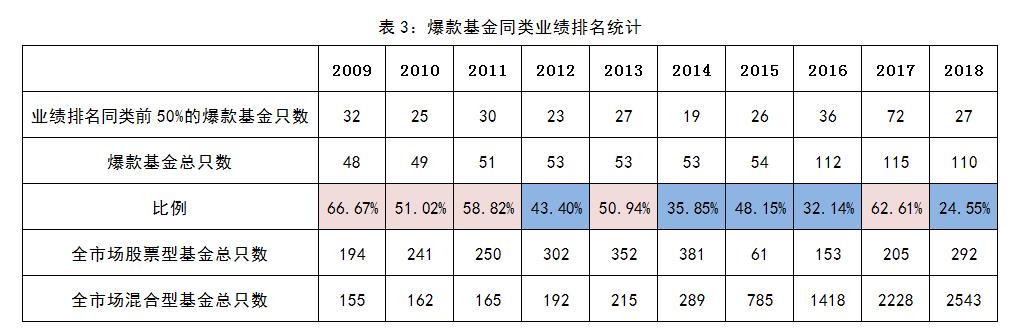

在今年初快速拉升的“春季躁动”行情中,多位备受市场关注的明星基金经理选择发行新基金,截至6月,首次募集规模超过10亿的主动权益类基金便有26只。其中,不得不提的当属名副其实的“爆款”基金——睿远成长价值混合。该基金系原东方证券资管公司董事长陈光明及原兴全基金副总经理傅鹏博持股成立的睿远基金旗下发行的首只产品,由曾经获得任职回报427%的傅鹏博担任基金经理,发售当日总认购金额便高达720亿元,后经比例配售以58.7亿规模成立。不少投资人甚至发动全家老小一起认购,但最终不到10%的配售比例只能使投资人手握现金感叹份额难求。 若将从认购开始日到基金成立日不超过30天,且成立规模在50亿以上的基金称之为爆款基金的话,自2005年来的14年间共出现了136只权益类爆款基金。那么如果将时间周期拉长,这些爆款基金的表现能否如投资者期望那样领涨市场呢?这个问题的答案恐怕要打上一个问号。 首先,爆款基金恐怕是相当糟糕的择时。 市场上流传的“百亿基金魔咒”——即当出现规模达到百亿的新发权益类基金时,便是股市到达顶部的征兆——虽说不是百试不爽,但大体还是比较符合市场现状。从济安金信基金评价中心的统计来看,出现在07年和15年的权益类爆款基金一共83只,占历年全部爆款基金的60%以上。而当我们回头看,这两个年份市场正是处于行情高位,此时入场的投资者之后的日子恐怕不会过得太痛快。 爆款基金的出现更多是受到明星基金经理加持、销售渠道大力宣传、市场大好之时狂热情绪共同作用下诞生的产品,它既会不意味着“一夜暴富”也不会意味着“一夜赤贫”。以上述83只成立于牛市后期的爆款基金为例,假设从发售便持有,截至6月20日,有49只基金的净值回报已经为正,表现最好的汇添富成长焦点混合甚至达到了325%的收益;但同时也有工银互联网加这样从成立便持续亏损至今的基金。 爆款基金庞大的规模限制了其获得超额收益的能力。 我们以中证全指作为市场基准,分别统计2005~2018年间全部136只爆款基金相对市场指数获得的超额收益情况。经过观察,可以发现爆款基金表现出非常明显的类似大盘股的低β特性,即市场处于快速上涨阶段时,基金只能获得负的超额收益,涨幅无法超越指数;而市场处于单边下跌的阶段时,基金能够获得正超额收益,表现出一定的抗跌能力。   爆款基金的这一特性虽然一定程度上降低了基金业绩的波动,但是并未能使其取得超越同类平均的业绩增长。 对于全市场的权益类基金,除了2009年和2014年两年未能超越中证全指,其余年份表现均优于市场指数。然而对于爆款基金,无论是股票型还是混合型,基本所有年份其平均收益都落后于全市场同类型基金的均值。 具体到爆款基金业绩的同类排名,最近十年间排名在同类基金前50%的爆款基金比例在当年存续的所有爆款基金中仅占不到50%,也就是说,多数年份如果在全部爆款基金中随机选择10只基金构成的组合,其当年业绩可能还不如在全市场的同类基金中随机选择的10只表现更好。  不仅仅是基金收益,爆款基金的表现不佳也从其基金评级上得到再次印证。 根据最近十年济安金信基金评价中心给出的三年期基金评级,在所有业绩满三年可以参与评级的爆款基金中,当年能够获得四星级和五星级评级的基金比例仅为20%,超过40%的基金甚至都未能获得三星评价;而对于全市场,能够获得三星级以上评价的基金比例为32.5%。  爆款基金平庸的表现恐怕使那些希望通过追随明星基金经理,从而降低基金挑选难度的投资人倍感失望。 但是实际上,从我们以上的统计分析来看,爆款基金虽然未能如投资者预期一般成为市场的领头羊,但其整体表现与普通基金的差别也并不大。于行情后期成立的基金基本都身陷“好发不好做”的怪圈,而且爆款基金规模庞大,其管理难度和取得超额收益的难度就越发增加,即使基金经理有良好的管理能力,在这样的压力下也很难在业绩表现上得到充分展现。 因此投资者在选择是否认购爆款基金时还是应该降低心理预期,放平心态,将其与普通基金一视同仁地进行比较后,选择适合自身风险收益偏好的基金进行投资,不应被市场的狂热情绪所影响。  |